Что делает этот калькулятор

Относится к США. 401(k) — это американский пенсионный план от работодателя, аналог российских корпоративных пенсионных программ или НПФ, но со своими правилами. Этот инструмент показывает, сколько денег реально останется у вас на руках после досрочного снятия средств с 401(k), когда свою долю заберут налоговая служба США (IRS) и ваш штат. Если вы выводите деньги из традиционного 401(k) до достижения 59½ лет, сумма выплаты, как правило, добавляется к вашему обычному налогооблагаемому доходу и дополнительно облагается федеральным штрафом в размере 10% за досрочное снятие. Допущения расчёта: традиционный (с отложенным налогом) 401(k), правила образца 2024 года и упрощённая оценка по предельной ставке вместо полного расчёта по налоговым диапазонам.

Как пользоваться

Укажите валовую сумму снятия, вашу предполагаемую федеральную предельную налоговую ставку (тот диапазон, в который попадает снимаемая сумма) и ставку подоходного налога вашего штата. Оставьте галочку на штрафе, если вам ещё нет 59½ лет; снимите её, если вы попадаете под исключение (например, увольнение в 55 лет и старше, инвалидность или отдельные случаи материальных трудностей). Калькулятор покажет сумму на руках, разбивку по каждому платежу и общую эффективную ставку затрат.

Как работает формула

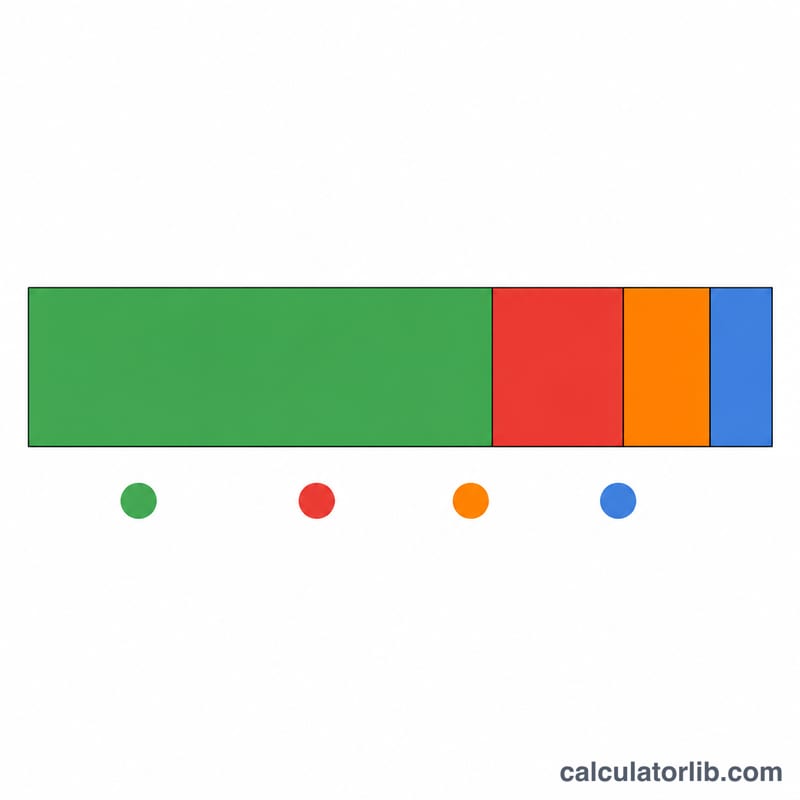

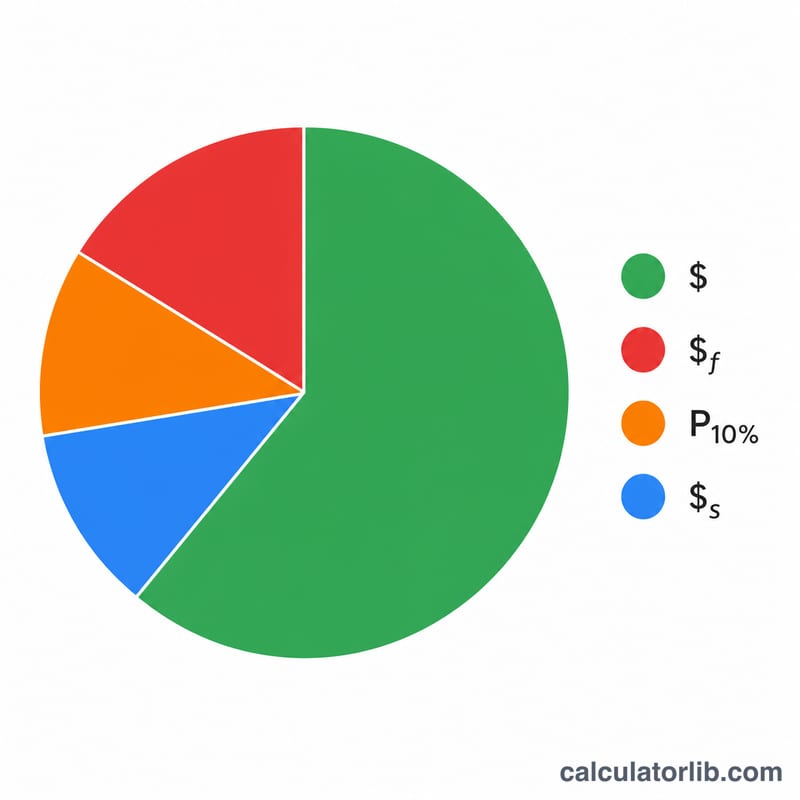

Сумма на руках — это размер снятия за вычетом трёх составляющих: федерального подоходного налога (снятие × федеральная ставка), подоходного налога штата (снятие × ставка штата) и штрафа 10% (снятие × 0,10). Сложив эти три величины, мы получаем общие затраты, а эффективная ставка показывает их в виде процента от валовой суммы снятия.

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

Пример расчёта

Допустим, вы снимаете $20 000, ваша федеральная предельная ставка — 22%, ставка штата — 5%, и вам ещё нет 59½ лет. Федеральный налог = $4 400, налог штата = $1 000, штраф = $2 000. Итого затраты = $7 400, значит на руках останется $12 600 — эффективная ставка составляет 37%.

$$\text{Net} = 20\,000 \times (1 - 0.22 - 0.10 - 0.05) = 12\,600$$

Частые вопросы

Штраф 10% берётся всегда? Нет. К исключениям относятся инвалидность, оплата медицинских расходов сверх установленного порога, постановление суда по разделу имущества (QDRO), а также «правило 55». В этих случаях снимите галочку со штрафа.

Почему используется фиксированная предельная ставка? Снятие может перевести вас в более высокий налоговый диапазон, поэтому это лишь оценка. Для точных цифр рассчитайте влияние по всем диапазонам или обратитесь к налоговому консультанту.

Подходит ли это для Roth 401(k)? Нет — выплаты по Roth подчиняются другим правилам; этот инструмент рассчитан на снятие средств с традиционного 401(k) с отложенным налогом.

Налоговые скобки федерального подоходного налога на 2024 год

Досрочное снятие со счета 401(k) прибавляется к вашему прочему обычному доходу и облагается налогом по вашей предельной ставке — ставке на последние доллары дохода. Снятие может охватывать более одной скобки, поэтому таблица ниже показывает, где в 2024 году пороги для двух распространенных статусов подачи документов. Это пороги налогооблагаемого дохода (после вычетов), а не валовой доход.

| Предельная ставка | Холост (налогооблагаемый доход) | Семейная пара, подающая совместно |

|---|---|---|

| 10% | $0 – $11 600 | $0 – $23 200 |

| 12% | $11 600 – $47 150 | $23 200 – $94 300 |

| 22% | $47 150 – $100 525 | $94 300 – $201 050 |

| 24% | $100 525 – $191 950 | $201 050 – $383 900 |

| 32% | $191 950 – $243 725 | $383 900 – $487 450 |

| 35% | $243 725 – $609 350 | $487 450 – $731 200 |

| 37% | $609 350 и более | $731 200 и более |

Чтобы найти предельную ставку для ввода, прибавьте снятие к вашему существующему налогооблагаемому доходу и посмотрите, в какую скобку попадает верхняя часть этого итога. Большая часть или все значительное снятие может облагаться налогом по более высокой ставке, чем ваша обычная заработная плата.

Исключения при досрочном снятии со счета 401(k)

Распределения до возраста 59½ лет обычно подлежат дополнительному налогу в размере 10% в дополнение к обычному подоходному налогу. IRS разрешает несколько исключений, которые отменяют штраф (подоходный налог может все еще применяться). В таблице приведены сводные данные по распространенным исключениям; применяются условия и требования к документации.

| Исключение | Возраст / условие |

|---|---|

| Правило 55 (разрыв трудовых отношений) | Покиньте работодателя в год или после года, в который вам исполняется 55 лет (50 для квалифицированных работников общественной безопасности) |

| Полная и постоянная инвалидность | Любой возраст, если инвалид по определению IRS |

| Невозмещенные медицинские расходы | Сумма, превышающая 7,5% от AGI, любой возраст |

| Квалифицированный судебный приказ о семейных отношениях (QDRO) | Выплачено бывшему супругу/иждивенцу по постановлению суда, любой возраст |

| Взыскание IRS по плану | Средства изъяты для погашения взыскания IRS, любой возраст |

| Смерть участника | Выплачено бенефициару или имуществу, любой возраст |

| Существенно равные периодические платежи (72(t)/SEPP) | Серия равных платежей; должны продолжаться 5 лет или до возраста 59½, в зависимости от того, что дольше |

| Квалифицированное рождение или усыновление | До $5 000 за одного ребенка в течение одного года с момента события |

| Непредвиденные личные расходы (SECURE 2.0) | Одно распределение до $1 000 в год |

Если применимо исключение, снимите отметку со штрафа 10% в калькуляторе. Обратите внимание, что эти конкретные правила исключения применяются к рабочим планам, таким как 401(k); исключения для IRA немного отличаются (например, правило 55 не применяется к IRA).

Интерпретация вашего результата

Эффективная ставка стоимости — это общая доля вашего валового снятия, потребленная федеральным подоходным налогом, налогом штата на доход и штрафом в размере 10% при досрочном снятии. Если калькулятор показывает ставку стоимости 37%, это означает, что 37 центов из каждого снятого доллара до вас не дойдет; оставшиеся 63 цента — это ваш чистый доход.

Чистый доход часто намного ниже валовой суммы по трем накопленным причинам: обычный подоходный налог по вашей предельной ставке, дополнительный налог штата в большинстве штатов и фиксированный федеральный штраф в размере 10%, который применяется (если не подходит исключение) только потому, что средства были сняты до возраста 59½. Ни один из них не касается основной суммы, которую вы продолжаете инвестировать — они применяются только к снимаемым вами доллам.

Важно различать удержание от окончательного налога к уплате. Администраторы плана обычно обязаны удерживать 20% для федерального налога при соответствующем распределении, но эти 20% — это просто предварительный платеж, а не ваша фактическая ответственность. Если ваша фактическая предельная ставка выше 20%, вам придется платить больше при подаче документов; если она ниже, вы можете вернуть часть. Штраф в размере 10% обычно вообще не удерживается и урегулируется в вашей налоговой декларации, поэтому полученные вами наличные при распределении могут быть выше того, что вы в итоге оставите.

Наконец, большое снятие может переместить часть вашего дохода в более высокую скобку, чем обычная ставка вашей заработной платы. Поскольку предельная ставка применяется к последним доллам, истинная стоимость последней части значительного снятия может превышать введенную вами ставку. Чтобы оценить скобку, в которую входит верхняя часть вашего дохода, вы можете прибавить снятие к прочему доходу и проверить его в калькуляторе предельной ставки налога, а затем введите эту ставку здесь.

Это общая образовательная информация, а не налоговая или финансовая консультация. Правила, пороги и исключения меняются и зависят от вашей полной ситуации — перед тем как осуществить снятие, проконсультируйтесь с квалифицированным налоговым специалистом.