このツールでできること

対象は米国(アメリカ)の制度です。401(k)は米国の確定拠出型の私的年金制度で、日本のiDeCo(個人型確定拠出年金)に近いものですが、税制やルールは異なります。この計算ツールは、401(k)を早期に引き出した場合、IRS(米国内国歳入庁)と居住する州に税金を取られた後、実際に手元にいくら残るかを試算します。トラディショナル(拠出時非課税)401(k)から59歳半より前に資金を引き出すと、その金額は原則として通常の課税所得に上乗せされ、さらに連邦の10%早期引き出しペナルティが課されます。前提条件:トラディショナル(税引き前)401(k)、2024年時点のルール、そして詳細な税率区分計算ではなく限界税率を一律で当てはめた概算です。

使い方

引き出す総額、適用される連邦の限界税率(引き出し額が該当する税率区分)、そして州の所得税率を入力します。59歳半未満であればペナルティのチェックはそのままにしてください。例外に該当する場合(55歳以上での離職、障害、一定のハードシップ要件など)はチェックを外します。計算ツールは手取り額、各コストの内訳、そして全体の実質負担率を表示します。

計算式の仕組み

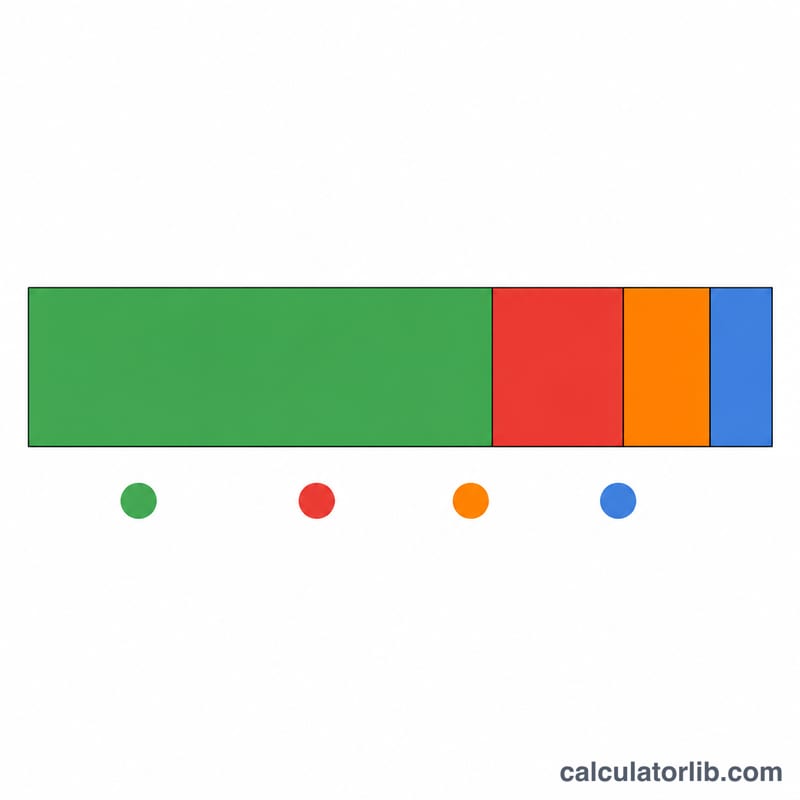

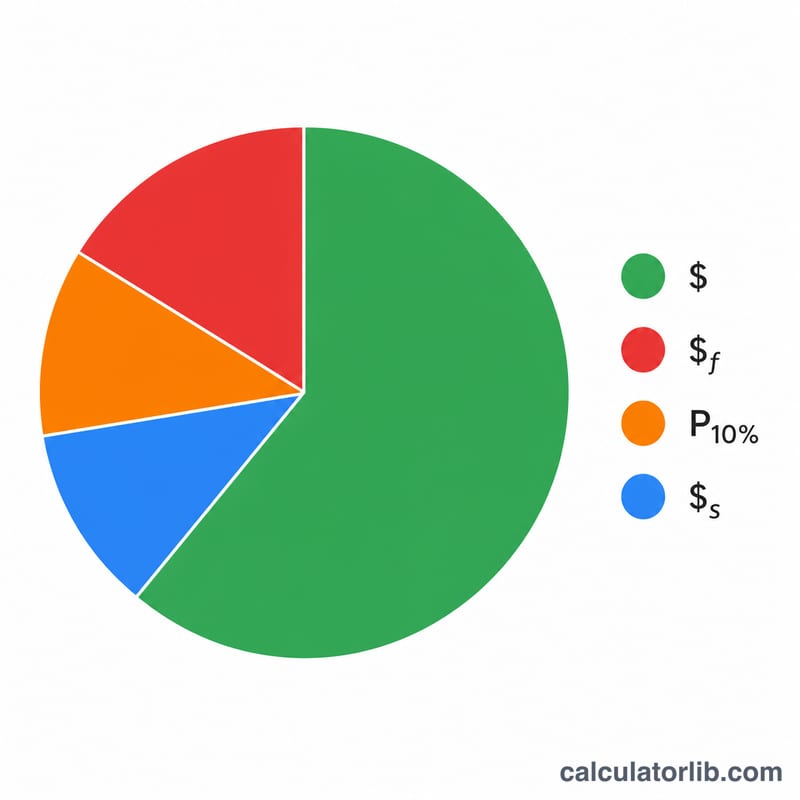

手取り額は、引き出し額から次の3つの負担を差し引いたものです。連邦所得税(引き出し額 × 連邦税率)、州所得税(引き出し額 × 州税率)、そして10%ペナルティ(引き出し額 × 0.10)。この3つを合計すると総コストになり、実質負担率はその総コストを引き出し総額に対する割合(%)で表したものです。

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

計算例

たとえば20,000ドルを引き出し、連邦の限界税率が22%、州税率が5%で、59歳半未満だとします。連邦税=\(20{,}000 \times 0.22 = 4{,}400\) ドル、州税=\(20{,}000 \times 0.05 = 1{,}000\) ドル、ペナルティ=\(20{,}000 \times 0.10 = 2{,}000\) ドル。総コストは\(4{,}400 + 1{,}000 + 2{,}000 = 7{,}400\) ドルとなり、手元に残るのは12,600ドル——実質負担率は\(\frac{7{,}400}{20{,}000} \times 100 = 37\%\)です。

2024年連邦所得税の税率計算表

401(k)の早期引き出しは、他の通常の所得に加算され、あなたの限界税率(最後のドルの所得に対する税率)で課税されます。引き出しは複数の税率区間にまたがる可能性があるため、下の表は2024年の2つの一般的な申告ステータスでの税率区間の閾値を示しています。これらは課税所得の閾値(控除後)であり、総所得ではありません。

| 限界税率 | 独身(課税所得) | 夫婦で共同申告 |

|---|---|---|

| 10% | $0~$11,600 | $0~$23,200 |

| 12% | $11,600~$47,150 | $23,200~$94,300 |

| 22% | $47,150~$100,525 | $94,300~$201,050 |

| 24% | $100,525~$191,950 | $201,050~$383,900 |

| 32% | $191,950~$243,725 | $383,900~$487,450 |

| 35% | $243,725~$609,350 | $487,450~$731,200 |

| 37% | $609,350以上 | $731,200以上 |

適用する限界税率を見つけるには、引き出し額を既存の課税所得に加算し、その合計の最上部がどの税率区間に該当するかを確認します。大きな引き出しのほぼ全部または全部が、通常の給与よりも高い税率で課税される可能性があります。

401(k)早期引き出しペナルティの例外

59歳6ヶ月前の分配は、通常、通常の所得税の上に10%の追加税が課せられます。内国歳入庁(IRS)はペナルティを免除するいくつかの例外を認めています(所得税は依然として適用される可能性があります)。下の表は一般的な例外をまとめています。条件と書類提出要件が適用されます。

| 例外 | 年齢/条件 |

|---|---|

| 55ルール(会社からの退職) | 55歳になった年またはそれ以降に雇用主を退職する(適格公安職員は50歳) |

| 全身的かつ恒久的障害 | 任意の年齢、IRSの定義により障害がある場合 |

| 払い戻されていない医療費 | 調整後総所得の7.5%を超える金額、任意の年齢 |

| 適格家族関係命令(QDRO) | 裁判所の命令に基づいて元配偶者/扶養家族に支払われる、任意の年齢 |

| 計画に対するIRS徴収 | IRS徴収を満たすために引き出された資金、任意の年齢 |

| 被保険者の死亡 | 受取人または遺産に支払われる、任意の年齢 |

| 実質的に等額の定期的支払い(72(t)/SEPP) | 一連の等額支払い。5年間または59歳6ヶ月に達するまでのいずれか長い期間継続する必要があります |

| 適格出生または養子縁組 | イベントから1年以内に子1人あたり最大$5,000 |

| 緊急個人支出(SECURE 2.0) | 年間1回最大$1,000の分配 |

例外が適用される場合は、計算機で10%ペナルティをオフにしてください。これらの特定の例外ルールは401(k)などの職場プランに適用されます。IRA例外はわずかに異なります(例えば、55ルールはIRAには適用されません)。

結果の解釈

実効コスト率は、連邦所得税、州所得税、および10%の早期引き出しペナルティによって消費される総引き出し額の合計割合です。計算機が37%のコスト率を示している場合、引き出された1ドルあたり37セントはあなたに届かないことを意味します。残りの63セントがあなたの純現金です。

純現金は、3つの積み重なった理由により、総引き出し額をはるかに下回ることが多くあります。限界税率での通常の所得税、ほとんどの州での追加の州税、および59歳6ヶ月前に引き出したというだけの理由で適用される一定の10%連邦ペナルティ(例外が適用されない限り)です。これらはどれもあなたが投資を続けている元本に影響しません。これらは引き出したドルにのみ適用されます。

源泉徴収と最終的な税負債を区別することが重要です。プラン管理者は一般的に適格分配に対して連邦税として20%を源泉徴収する必要がありますが、その20%は単なる前払い金であり、実際の負債ではありません。真の限界税率が20%より高い場合、申告時により多く支払うことになります。低い場合は、その一部が返金される可能性があります。10%ペナルティは通常、全く源泉徴収されず、税務申告で決済されるため、分配時に受け取った現金は、最終的に保持する金額を過大評価する可能性があります。

最後に、大きな引き出しは、通常の給与が占める税率区間より高い税率区間にあなたの所得の一部を押し上げる可能性があります。限界税率は最後のドルに適用されるため、大きな引き出しの最後の部分の真のコストは、ここで入力した税率を超える可能性があります。収入の最上部が到達する税率区間を見積もるには、引き出しを他の収入に加算し、限界税率計算機に対して確認してから、その税率をここに入力できます。

これは一般的な教育情報であり、税務または財務アドバイスではありません。ルール、閾値、および例外は変更され、あなたの完全な状況によって異なります。分配を取得する前に、適格な税務専門家に相談してください。

よくある質問

10%ペナルティは必ず課されますか?いいえ。障害、一定基準を超える適格医療費、適格国内関係命令(QDRO)、そして「55歳ルール」などの例外があります。これらに該当する場合はペナルティのチェックを外してください。

なぜ限界税率を一律で使うのですか?引き出しによってより高い税率区分に押し上げられる場合があるため、あくまで概算です。正確な金額を知るには、税率区分への影響を詳細にシミュレーションするか、税務の専門家にご相談ください。

Roth(ロス)401(k)にも対応していますか?いいえ。Rothの引き出しは異なるルールが適用されます。このツールはトラディショナル(税引き前)401(k)の引き出しを想定しています。