Công cụ này giúp bạn làm gì

Áp dụng cho nước Mỹ. 401(k) là một loại tài khoản tiết kiệm hưu trí tại Mỹ — Việt Nam không có loại tài khoản tương đương trực tiếp. Công cụ này ước tính số tiền bạn thực sự giữ lại sau khi rút 401(k) sớm, một khi Sở Thuế Liên bang Mỹ (IRS) và tiểu bang đã lấy phần của họ. Nếu bạn rút tiền từ tài khoản 401(k) truyền thống trước tuổi 59½, khoản tiền này thường được cộng vào thu nhập chịu thuế thông thường và còn bị phạt thêm 10% theo quy định liên bang về rút tiền sớm. Giả định: tài khoản 401(k) truyền thống (đóng trước thuế), quy định theo thời điểm năm 2024, và dùng một mức thuế suất biên cố định để ước tính thay vì tính theo từng bậc thuế đầy đủ.

Cách sử dụng

Nhập số tiền rút trước thuế, mức thuế suất biên liên bang ước tính (bậc thuế mà khoản rút này rơi vào) và thuế suất thu nhập tiểu bang của bạn. Hãy giữ ô đánh dấu phạt nếu bạn dưới 59½; bỏ đánh dấu nếu bạn thuộc trường hợp miễn (chẳng hạn nghỉ việc từ 55 tuổi trở lên, mất khả năng lao động, hoặc một số quy định khó khăn tài chính nhất định). Công cụ sẽ trả về số tiền thực nhận, bảng chi tiết từng khoản phí và tỷ lệ chi phí thực tế tổng thể.

Giải thích công thức

Số tiền thực nhận đơn giản là khoản rút trừ đi ba lớp chi phí: thuế thu nhập liên bang (khoản rút × thuế suất liên bang), thuế thu nhập tiểu bang (khoản rút × thuế suất tiểu bang) và phạt 10% (khoản rút × 0,10). Cộng ba khoản này lại sẽ ra tổng chi phí, còn tỷ lệ chi phí thực tế thể hiện tổng đó dưới dạng phần trăm so với số tiền rút ban đầu.

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0{,}10)$$

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

Ví dụ minh họa

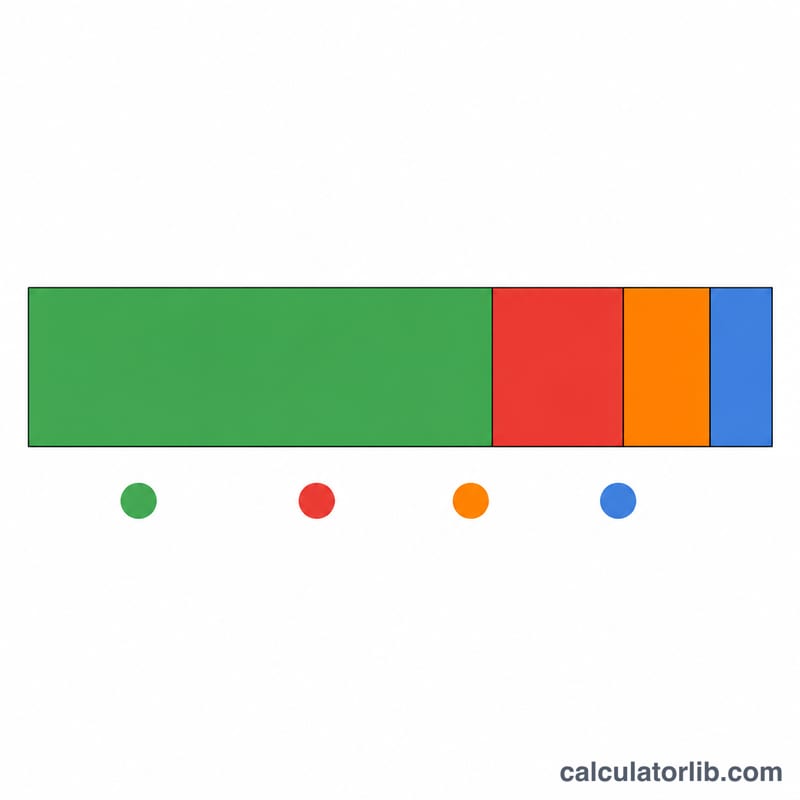

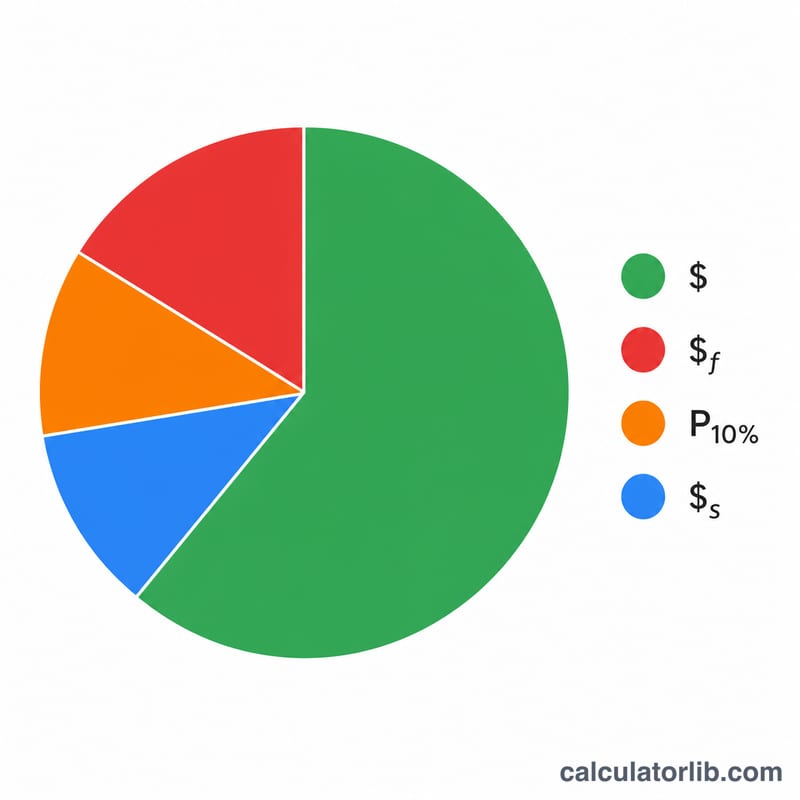

Giả sử bạn rút 20.000 USD, thuế suất biên liên bang là 22%, thuế suất tiểu bang là 5%, và bạn dưới 59½ tuổi. Thuế liên bang = 4.400 USD, thuế tiểu bang = 1.000 USD, tiền phạt = 2.000 USD. Tổng chi phí = 7.400 USD, vậy bạn giữ lại 12.600 USD — tương đương chi phí thực tế 37%.

$$\text{Net} = 20000 \times (1 - 0{,}22 - 0{,}10 - 0{,}05) = 12600 \text{ USD}$$

Bảng Lương Tính Thuế Liên Bang Năm 2024

Một khoản rút sớm từ 401(k) được cộng vào thu nhập thường lệ khác của bạn và được đánh thuế với tỷ lệ cận biên của bạn — tỷ lệ được áp dụng cho những đô la cuối cùng của thu nhập. Khoản rút này có thể vượt quá một nấp thuế, vì vậy bảng dưới đây cho thấy các ngưỡng năm 2024 nơi hai tình trạng khai báo thông thường rơi vào. Đây là những ngưỡng thu nhập chịu thuế (sau khi trừ các khoản khấu trừ), không phải thu nhập toàn bộ.

| Tỷ lệ cận biên | Độc thân (thu nhập chịu thuế) | Hôn nhân nộp hồ sơ chung |

|---|---|---|

| 10% | $0 – $11.600 | $0 – $23.200 |

| 12% | $11.600 – $47.150 | $23.200 – $94.300 |

| 22% | $47.150 – $100.525 | $94.300 – $201.050 |

| 24% | $100.525 – $191.950 | $201.050 – $383.900 |

| 32% | $191.950 – $243.725 | $383.900 – $487.450 |

| 35% | $243.725 – $609.350 | $487.450 – $731.200 |

| 37% | $609.350 trở lên | $731.200 trở lên |

Để tìm tỷ lệ cận biên cần nhập, cộng khoản rút với thu nhập chịu thuế hiện có của bạn và xem nấp thuế nào mà đỉnh của tổng số đó rơi vào. Hầu hết hoặc toàn bộ một khoản rút lớn có thể bị đánh thuế với tỷ lệ cao hơn so với lương bình thường của bạn.

Các Ngoại Lệ Về Phạt Rút Sớm 401(k)

Các bản phân phối trước tuổi 59½ thường phải chịu thuế phạt bổ sung 10% ngoài thuế thu nhập thường lệ. IRS cho phép một số ngoại lệ miễn phạt (thuế thu nhập vẫn có thể áp dụng). Bảng tóm tắt các ngoại lệ thông thường; các điều kiện và yêu cầu về tài liệu được áp dụng.

| Ngoại lệ | Tuổi / Điều kiện |

|---|---|

| Quy tắc 55 (tách khỏi dịch vụ) | Rời khỏi nhà tuyển dụng trong năm bạn bước sang tuổi 55 hoặc sau đó (50 cho các nhân viên an toàn công cộng đủ điều kiện) |

| Tàn tật toàn bộ và vĩnh viễn | Bất kỳ tuổi nào, nếu bị tàn tật theo định nghĩa của IRS |

| Các chi phí y tế không được hoàn lại | Số tiền vượt quá 7,5% của AGI, bất kỳ tuổi nào |

| Lệnh Quan Hệ Gia Đình Hợp Lệ (QDRO) | Được trả cho vợ/chồng cũ hoặc người phụ thuộc theo lệnh toà án, bất kỳ tuổi nào |

| Khoản thu của IRS trên kế hoạch | Tiền được lấy để thỏa mãn khoản thu của IRS, bất kỳ tuổi nào |

| Cái chết của người tham gia | Được trả cho người thụ hưởng hoặc tài sản, bất kỳ tuổi nào |

| Các khoản thanh toán định kỳ đều đặn (72(t)/SEPP) | Một loạt các khoản thanh toán bằng nhau; phải tiếp tục trong 5 năm hoặc cho đến tuổi 59½, tùy theo thời gian nào dài hơn |

| Sinh hoặc nhận nuôi hợp lệ | Tối đa $5.000 mỗi con trong vòng một năm kể từ sự kiện |

| Chi phí khẩn cấp cá nhân (SECURE 2.0) | Một lần phân phối tối đa $1.000 mỗi năm |

Nếu một ngoại lệ áp dụng, bỏ chọn khoản phạt 10% trong máy tính. Lưu ý những quy tắc ngoại lệ cụ thể này áp dụng cho các kế hoạch tại nơi làm việc như 401(k); các ngoại lệ IRA khác biệt một chút (ví dụ, Quy tắc 55 không áp dụng cho IRA).

Diễn Giải Kết Quả Của Bạn

Tỷ lệ chi phí hiệu quả là phần tổng của khoản rút sớm toàn bộ được tiêu thụ bởi thuế thu nhập liên bang, thuế thu nhập tiểu bang, và phạt rút sớm 10%. Nếu máy tính hiển thị tỷ lệ chi phí 37%, điều đó có nghĩa là 37 xu trong mỗi đô la rút không đến được tay bạn; 63 xu còn lại là tiền mặt ròng của bạn.

Tiền mặt ròng thường thấp hơn nhiều so với số tiền toàn bộ vì ba lý do xếp chồng lên nhau: thuế thu nhập thường lệ với tỷ lệ cận biên của bạn, thuế tiểu bang bổ sung ở hầu hết các tiểu bang, và phạt liên bang cố định 10% được áp dụng (trừ khi một ngoại lệ phù hợp) chỉ vì tiền rút ra trước tuổi 59½. Không cái nào trong số này ảnh hưởng đến vốn bạn giữ được đầu tư — chúng chỉ áp dụng cho những đô la bạn rút ra.

Điều quan trọng là phân biệt khoản khấu trừ với thuế cuối cùng phải trả. Những người quản lý kế hoạch thường bắt buộc phải khấu trừ 20% cho thuế liên bang trên một bản phân phối hợp lệ, nhưng 20% đó chỉ là một khoản thanh toán trước — không phải trách nhiệm thực tế của bạn. Nếu tỷ lệ cận biên thực tế của bạn cao hơn 20%, bạn sẽ phải trả thêm khi nộp hồ sơ; nếu nó thấp hơn, bạn có thể lấy lại một phần. Khoản phạt 10% thường không được khấu trừ và được giải quyết trên tờ khai thuế của bạn, vì vậy tiền mặt bạn nhận được tại thời điểm phân phối có thể phóng đại những gì bạn cuối cùng giữ lại.

Cuối cùng, một khoản rút lớn có thể đẩy một phần thu nhập của bạn vào một nấp cao hơn so với mức tiền lương bình thường của bạn chiếm giữ. Bởi vì tỷ lệ cận biên áp dụng cho những đô la hàng đầu, chi phí thực tế của phần cuối cùng của khoản rút lớn có thể vượt quá tỷ lệ bạn nhập. Để ước tính nấp thuế mà đỉnh của thu nhập của bạn đạt được, bạn có thể cộng khoản rút với thu nhập khác của bạn và kiểm tra nó so với máy tính tỷ lệ thuế cận biên, sau đó nhập tỷ lệ đó tại đây.

Đây là thông tin giáo dục chung, không phải lời khuyên về thuế hoặc tài chính. Các quy tắc, ngưỡng, và ngoại lệ thay đổi và phụ thuộc vào toàn bộ tình huống của bạn — tư vấn với một chuyên gia thuế có đủ điều kiện trước khi thực hiện một bản phân phối.

Câu hỏi thường gặp

Phạt 10% có luôn bị áp dụng không? Không. Các trường hợp miễn phạt bao gồm mất khả năng lao động, chi phí y tế hợp lệ vượt ngưỡng nhất định, lệnh phân chia tài sản hôn nhân hợp lệ, và "quy tắc 55 tuổi". Trong những trường hợp đó hãy bỏ đánh dấu ô phạt.

Vì sao lại dùng một mức thuế suất biên cố định? Một khoản rút có thể đẩy bạn lên bậc thuế cao hơn, nên đây chỉ là con số ước tính. Để có số liệu chính xác, hãy tính tác động theo từng bậc thuế đầy đủ hoặc tham khảo chuyên gia thuế.

Công cụ này có áp dụng cho Roth 401(k) không? Không — khoản rút từ Roth tuân theo quy định khác; công cụ này chỉ mô phỏng việc rút tiền từ 401(k) truyền thống đóng trước thuế.