À quoi sert ce calculateur

S'applique aux États-Unis. Cet outil estime la part d'un retrait anticipé de 401(k) qu'il vous reste réellement une fois que l'IRS (l'administration fiscale américaine) et votre État ont prélevé leur part. Le 401(k) est un plan d'épargne retraite d'entreprise propre aux États-Unis — en France, l'équivalent le plus proche serait un PER ou un dispositif d'épargne salariale, mais les règles fiscales y sont différentes. Si vous retirez des fonds d'un 401(k) traditionnel avant 59 ans et demi, la somme est en principe ajoutée à votre revenu imposable ordinaire et frappée d'une pénalité fédérale supplémentaire de 10 % pour retrait anticipé. Hypothèses retenues : un 401(k) traditionnel (cotisations avant impôt), les règles en vigueur autour de 2024, et une approximation par taux marginal constant plutôt qu'un calcul complet par tranches.

Comment l'utiliser

Indiquez le montant brut de votre retrait, votre taux marginal d'imposition fédéral estimé (la tranche dans laquelle se situe le retrait) et le taux d'imposition sur le revenu de votre État. Laissez la case de pénalité cochée si vous avez moins de 59 ans et demi ; décochez-la si vous remplissez les conditions d'une exception (par exemple un départ de l'entreprise à 55 ans ou plus, une invalidité, ou certains cas de difficultés financières reconnus). Le calculateur affiche le montant net, le détail de chaque prélèvement et le coût effectif global.

La formule expliquée

Le montant net correspond simplement au retrait diminué de trois prélèvements : l'impôt fédéral sur le revenu (retrait × taux fédéral), l'impôt d'État sur le revenu (retrait × taux de l'État) et la pénalité de 10 % (retrait × 0,10). La somme de ces trois éléments donne le coût total, et le taux effectif exprime ce coût total en pourcentage du retrait brut.

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

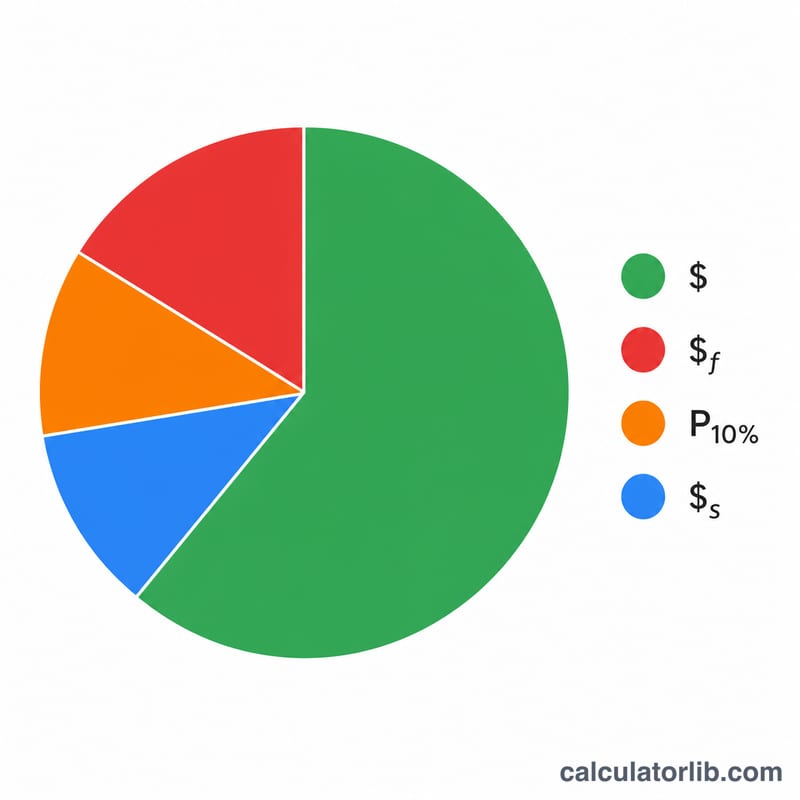

Exemple chiffré

Supposons que vous retiriez 20 000 $, que votre taux marginal fédéral soit de 22 %, votre taux d'État de 5 %, et que vous ayez moins de 59 ans et demi. Impôt fédéral = 4 400 $, impôt d'État = 1 000 $, pénalité = 2 000 $. Coût total = 7 400 $, il vous reste donc 12 600 $ — soit un coût effectif de 37 %.

$$\text{Net} = 20\,000 \times (1 - 0.22 - 0.10 - 0.05) = 12\,600$$

Tranches d'imposition fédérale sur le revenu 2024

Un retrait anticipé de 401(k) est ajouté à vos autres revenus ordinaires et imposé à votre taux marginal — le taux appliqué aux derniers dollars de revenu. Le retrait peut s'étendre sur plusieurs tranches, de sorte que le tableau ci-dessous indique où se situent les seuils de 2024 pour deux statuts de déclaration courants. Ce sont les seuils de revenu imposable (après déductions), non le revenu brut.

| Taux marginal | Célibataire (revenu imposable) | Marié déclarant conjointement |

|---|---|---|

| 10% | 0 $ – 11 600 $ | 0 $ – 23 200 $ |

| 12% | 11 600 $ – 47 150 $ | 23 200 $ – 94 300 $ |

| 22% | 47 150 $ – 100 525 $ | 94 300 $ – 201 050 $ |

| 24% | 100 525 $ – 191 950 $ | 201 050 $ – 383 900 $ |

| 32% | 191 950 $ – 243 725 $ | 383 900 $ – 487 450 $ |

| 35% | 243 725 $ – 609 350 $ | 487 450 $ – 731 200 $ |

| 37% | 609 350 $ et plus | 731 200 $ et plus |

Pour trouver le taux marginal à entrer, ajoutez le retrait à votre revenu imposable existant et voyez dans quelle tranche tombe le sommet de ce total. La plupart ou la totalité d'un retrait important peuvent être imposées à un taux plus élevé que vos salaires habituels.

Exceptions aux pénalités de retrait anticipé de 401(k)

Les distributions avant 59 ans et demi sont normalement assujetties à une taxe additionnelle de 10% en plus de l'impôt sur le revenu ordinaire. L'IRS autorise plusieurs exceptions qui annulent la pénalité (l'impôt sur le revenu peut toujours s'appliquer). Le tableau résume les exceptions courantes ; des conditions et des exigences en matière de documentation s'appliquent.

| Exception | Âge / condition |

|---|---|

| Règle des 55 ans (séparation du service) | Quitter l'employeur en ou après l'année où vous atteignez 55 ans (50 ans pour les employés qualifiés des services d'urgence) |

| Incapacité totale et permanente | À tout âge, si handicapé selon la définition de l'IRS |

| Dépenses médicales non remboursées | Montant dépassant 7,5% du revenu brut ajusté, à tout âge |

| Ordonnance relative aux droits familiaux (QDRO) | Versée à un ex-conjoint/personne à charge en vertu d'une ordonnance du tribunal, à tout âge |

| Prélèvement de l'IRS sur le régime | Fonds prélevés pour satisfaire un prélèvement de l'IRS, à tout âge |

| Décès du participant | Versée à un bénéficiaire ou à la succession, à tout âge |

| Versements périodiques sensiblement égaux (72(t)/SEPP) | Une série de versements égaux ; doit continuer pendant 5 ans ou jusqu'à 59 ans et demi, selon la période la plus longue |

| Naissance ou adoption admissible | Jusqu'à 5 000 $ par enfant dans l'année suivant l'événement |

| Dépense personnelle d'urgence (SECURE 2.0) | Un seul versement jusqu'à 1 000 $ par année |

Si une exception s'applique, décochez la pénalité de 10% dans la calculatrice. Notez que ces règles d'exception spécifiques s'appliquent aux régimes de travail comme les 401(k) ; les exceptions pour les IRA sont légèrement différentes (par exemple, la Règle des 55 ans ne s'applique pas aux IRA).

Interprétation de votre résultat

Le taux de coût effectif est la fraction totale de votre retrait brut consommée par l'impôt fédéral sur le revenu, l'impôt d'État sur le revenu et la pénalité de retrait anticipé de 10%. Si la calculatrice affiche un taux de coût de 37%, cela signifie que 37 cents de chaque dollar retiré ne vous parviennent pas ; les 63 cents restants constituent votre encaisse nette.

L'encaisse nette est souvent bien en deçà du montant brut pour trois raisons qui s'empilent : l'impôt sur le revenu ordinaire à votre taux marginal, un impôt d'État supplémentaire dans la plupart des États, et la pénalité fédérale forfaitaire de 10% qui s'applique (à moins qu'une exception ne s'applique) uniquement parce que l'argent a été retiré avant 59 ans et demi. Aucun de ces éléments ne touche au principal que vous gardez investi — ils s'appliquent uniquement aux dollars que vous retirez.

Il est important de distinguer la retenue de la cotisation fiscale définitive. Les administrateurs de régime sont généralement tenus de retenir 20% pour l'impôt fédéral sur une distribution admissible, mais cette retenue de 20% n'est qu'un paiement anticipé — non votre responsabilité réelle. Si votre véritable taux marginal est supérieur à 20%, vous devrez payer davantage au moment de la déclaration ; s'il est inférieur, vous pourrez récupérer une partie. La pénalité de 10% n'est généralement pas retenue du tout et est réglée dans votre déclaration de revenus, de sorte que l'encaisse que vous recevez à la distribution peut surestimer ce que vous gardez finalement.

Enfin, un retrait important peut pousser une partie de votre revenu dans une tranche plus élevée que celle occupée par vos salaires habituels. Comme le taux marginal s'applique aux derniers dollars, le véritable coût de la dernière portion d'un gros retrait peut dépasser le taux que vous avez entré. Pour estimer la tranche que le sommet de votre revenu atteint, vous pouvez ajouter le retrait à votre autre revenu et le vérifier par rapport à une calculatrice du taux d'imposition marginal, puis entrez ce taux ici.

Ceci est une information éducative générale, non des conseils fiscaux ou financiers. Les règles, les seuils et les exceptions changent et dépendent de votre situation complète — consultez un professionnel des impôts qualifié avant de procéder à un retrait.

FAQ

La pénalité de 10 % est-elle toujours appliquée ? Non. Les exceptions comprennent l'invalidité, les frais médicaux admissibles au-delà d'un certain seuil, une ordonnance de partage dans le cadre d'un divorce (QDRO) et la « règle des 55 ans ». Décochez la case de pénalité dans ces situations.

Pourquoi utiliser un taux marginal constant ? Un retrait peut vous faire basculer dans des tranches supérieures : il s'agit donc d'une estimation. Pour des chiffres précis, modélisez l'impact complet par tranches ou consultez un conseiller fiscal.

Ce calculateur couvre-t-il les 401(k) Roth ? Non — les retraits Roth obéissent à des règles différentes ; cet outil modélise les retraits d'un 401(k) traditionnel avant impôt.