Qué hace esta calculadora

Aplica a Estados Unidos. El 401(k) es un plan de jubilación con ventajas fiscales propio de EE. UU. (su equivalente más cercano en otros países serían los planes de pensiones de empleo o privados, pero con reglas muy distintas). Esta herramienta estima cuánto conservas realmente de un retiro anticipado del 401(k) después de que el IRS y tu estado se lleven su parte. Si sacas dinero de un 401(k) tradicional antes de los 59 años y medio, por lo general la distribución se suma a tus ingresos ordinarios gravables y además se le aplica una penalización federal adicional del 10 % por retiro anticipado. Supuestos: 401(k) tradicional (antes de impuestos), normativa vigente hacia 2024 y una aproximación con tipo marginal plano en lugar del cálculo completo por tramos.

Cómo usarla

Introduce el importe bruto del retiro, tu tipo marginal federal estimado (el tramo en el que cae el retiro) y el tipo del impuesto sobre la renta de tu estado. Deja marcada la casilla de la penalización si tienes menos de 59 años y medio; desmárcala si cumples alguna excepción (como dejar el empleo a partir de los 55 años, incapacidad o ciertos casos de dificultad económica). La calculadora te muestra el dinero neto, el desglose de cada coste y el tipo de coste efectivo total.

La fórmula explicada

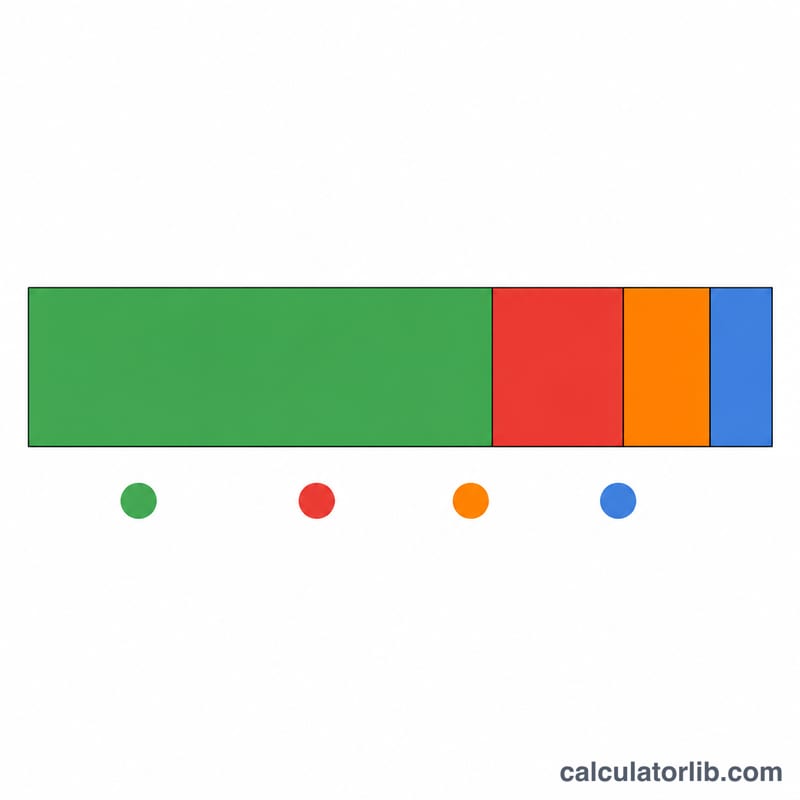

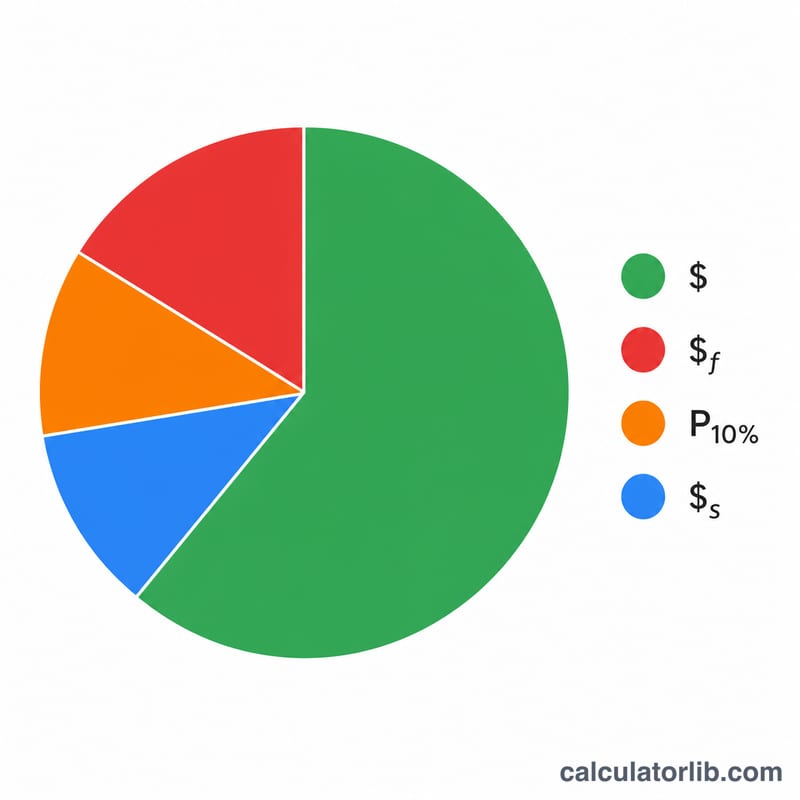

El importe neto es simplemente el retiro menos tres capas: el impuesto federal sobre la renta (retiro × tipo federal), el impuesto estatal sobre la renta (retiro × tipo estatal) y la penalización del 10 % (retiro × 0,10). Al sumar esas tres cantidades obtienes el coste total, y el tipo efectivo expresa ese total como porcentaje del retiro bruto.

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$De forma equivalente:

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$Y el tipo de coste efectivo:

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

Ejemplo práctico

Imagina que retiras 20.000 $, tu tipo marginal federal es del 22 %, el tipo de tu estado es del 5 % y tienes menos de 59 años y medio. Impuesto federal = \(20{.}000 \times 0{,}22 = 4{.}400\ \$\), impuesto estatal = \(20{.}000 \times 0{,}05 = 1{.}000\ \$\), penalización = \(20{.}000 \times 0{,}10 = 2{.}000\ \$\). Coste total = \(4{.}400 + 1{.}000 + 2{.}000 = 7{.}400\ \$\), así que conservas 12.600 $, un coste efectivo del 37 %.

Tramos de Impuesto Federal sobre la Renta 2024

Un retiro anticipado de 401(k) se suma a sus otros ingresos ordinarios y se grava a su tasa marginal — la tasa aplicada a los últimos dólares de ingresos. El retiro puede abarcar más de un tramo, por lo que la tabla a continuación muestra dónde caen los umbrales de 2024 para dos estados civiles comunes. Estos son umbrales de ingresos imponibles (después de deducciones), no ingresos brutos.

| Tasa marginal | Soltero (ingresos imponibles) | Casados que presentan una declaración conjunta |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,600 – $47,150 | $23,200 – $94,300 |

| 22% | $47,150 – $100,525 | $94,300 – $201,050 |

| 24% | $100,525 – $191,950 | $201,050 – $383,900 |

| 32% | $191,950 – $243,725 | $383,900 – $487,450 |

| 35% | $243,725 – $609,350 | $487,450 – $731,200 |

| 37% | $609,350 y superior | $731,200 y superior |

Para encontrar la tasa marginal a ingresar, sume el retiro a su ingreso imponible existente y vea en qué tramo cae el tope de ese total. La mayoría o todo un retiro grande puede gravarse a una tasa más alta que sus salarios normales.

Excepciones de Penalización por Retiro Anticipado de 401(k)

Las distribuciones antes de los 59½ años normalmente están sujetas a un impuesto adicional del 10% además del impuesto sobre la renta ordinaria. El IRS permite varias excepciones que renuncian a la penalización (el impuesto sobre la renta aún puede aplicarse). La tabla resume excepciones comunes; se aplican condiciones y requisitos de documentación.

| Excepción | Edad / condición |

|---|---|

| Regla de 55 (separación del servicio) | Deje el empleador en o después del año en que cumple 55 años (50 para empleados calificados de seguridad pública) |

| Incapacidad total y permanente | A cualquier edad, si está incapacitado según la definición del IRS |

| Gastos médicos no reembolsados | Cantidad que excede el 7.5% de AGI, a cualquier edad |

| Orden de Relaciones Domésticas Calificada (QDRO) | Pagado a ex cónyuge/dependiente conforme a una orden judicial, a cualquier edad |

| Gravamen del IRS sobre el plan | Fondos tomados para satisfacer un gravamen del IRS, a cualquier edad |

| Muerte del participante | Pagado a un beneficiario o patrimonio, a cualquier edad |

| Pagos periódicos sustancialmente iguales (72(t)/SEPP) | Una serie de pagos iguales; debe continuar durante 5 años o hasta los 59½ años, lo que sea más largo |

| Nacimiento o adopción calificado | Hasta $5,000 por hijo dentro de un año del evento |

| Gastos personales de emergencia (SECURE 2.0) | Una distribución hasta $1,000 por año |

Si se aplica una excepción, desmarque la penalización del 10% en la calculadora. Tenga en cuenta que estas reglas de excepción específicas se aplican a planes de lugar de trabajo como 401(k); las excepciones de IRA difieren ligeramente (por ejemplo, la Regla de 55 no se aplica a las IRA).

Interpretación de su Resultado

La tasa de costo efectivo es la fracción total de su retiro bruto consumido por el impuesto federal sobre la renta, el impuesto estatal sobre la renta y la penalización de retiro anticipado del 10%. Si la calculadora muestra una tasa de costo del 37%, significa que 37 centavos de cada dólar retirado no llegan a usted; los 63 centavos restantes son su efectivo neto.

El efectivo neto es a menudo mucho menor que el monto bruto por tres razones acumulativas: impuesto sobre la renta ordinaria a su tasa marginal, un impuesto estatal adicional en la mayoría de los estados y la penalización federal fija del 10% que se aplica (a menos que se ajuste una excepción) solo porque el dinero salió antes de los 59½ años. Ninguno de estos toca el principal que mantiene invertido — se aplican solo a los dólares que retira.

Es importante distinguir entre retención y impuesto final adeudado. Los administradores del plan generalmente están obligados a retener el 20% por impuesto federal en una distribución elegible, pero ese 20% es solo un pago anticipado — no su responsabilidad real. Si su tasa marginal verdadera es más alta que el 20%, deberá más cuando presente la declaración; si es más baja, puede obtener parte de vuelta. La penalización del 10% generalmente no se retiene en absoluto y se resuelve en su declaración de impuestos, por lo que el efectivo que recibe en la distribución puede exagerar lo que en última instancia retiene.

Finalmente, un retiro grande puede empujar parte de sus ingresos a un tramo más alto que el que ocupan sus salarios normales. Debido a que la tasa marginal se aplica a los dólares superiores, el costo verdadero de la última parte de un retiro grande puede exceder la tasa que ingresó. Para estimar el tramo al que alcanza el tope de sus ingresos, puede sumar el retiro a sus otros ingresos y verificarlo en una calculadora de tasa impositiva marginal, luego ingrese esa tasa aquí.

Esta es información educativa general, no asesoramiento fiscal o financiero. Las reglas, umbrales y excepciones cambian y dependen de su situación completa — consulte a un profesional fiscal calificado antes de hacer un retiro.

Preguntas frecuentes

¿Siempre se cobra la penalización del 10 %? No. Entre las excepciones están la incapacidad, los gastos médicos cualificados por encima de un umbral, una orden de relaciones domésticas cualificada (QDRO) y la llamada «regla de los 55». En esos casos, desmarca la casilla de la penalización.

¿Por qué se usa un tipo marginal plano? Un retiro puede empujarte a tramos más altos, así que esto es una estimación. Para cifras exactas, calcula el impacto completo por tramos o consulta a un asesor fiscal.

¿Incluye los Roth 401(k)? No. Las distribuciones Roth siguen reglas diferentes; esta herramienta modela retiros de un 401(k) tradicional antes de impuestos.