这个计算器能做什么

适用于美国。401(k)是美国常见的雇主退休储蓄账户。本工具帮你估算:当你提前从401(k)账户取款时,扣除美国国税局(IRS)和所在州征收的税费后,到手能实际留下多少钱。如果你在59岁半之前从传统型(税前)401(k)取款,这笔钱通常会被计入当年的普通应税收入,同时还要再缴一笔10%的联邦提前取款罚金。计算假设:传统型(税前)401(k)、2024年前后的税务规则,并采用单一边际税率近似估算,而非完整的累进税阶计算。(提示:中国并无完全对应的账户,企业年金或个人养老金的取款规则与此不同。)

如何使用

输入你的取款总额、预估的联邦边际税率(即这笔取款所落入的税阶),以及你所在州的所得税率。如果你未满59岁半,请保持勾选罚金选项;如果你符合免罚条件(例如55岁及以上离职、丧失劳动能力,或某些经济困难情形),则取消勾选。计算器会给出到手净现金、各项费用明细,以及整体的实际成本率。

计算公式解析

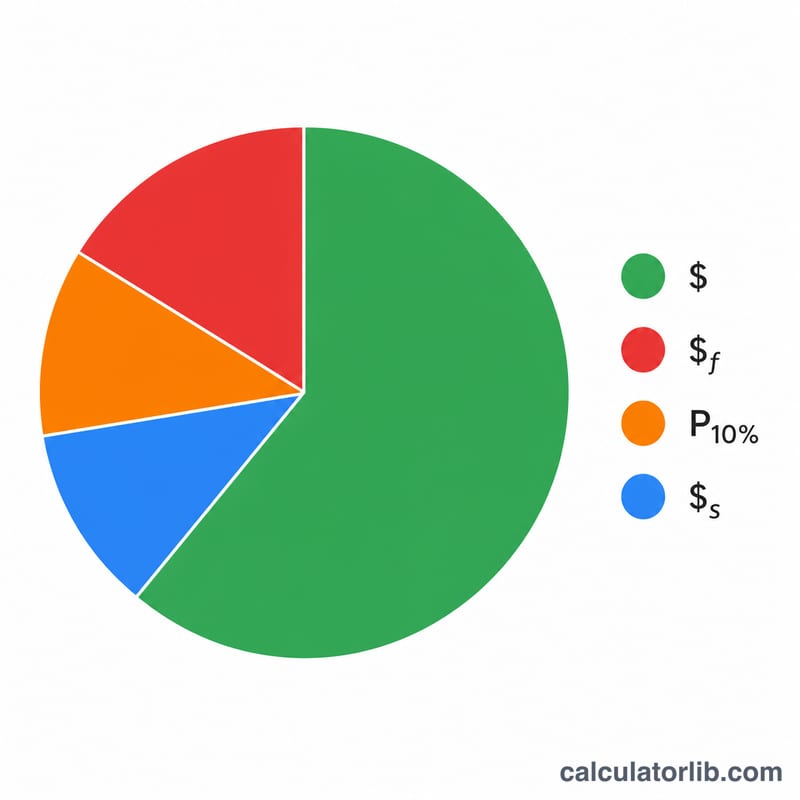

净到手金额,就是取款总额减去三层扣减:联邦所得税(取款额 × 联邦税率)、州所得税(取款额 × 州税率),以及10%罚金(取款额 × 0.10)。三者相加即为总成本,而实际成本率则是把这笔总成本换算成占取款总额的百分比。

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

实例演算

假设你取出20,000美元,联邦边际税率为22%,州税率为5%,且你未满59岁半。那么:联邦税 = 4,400美元,州税 = 1,000美元,罚金 = 2,000美元。总成本 = 7,400美元,因此你实际留下12,600美元——实际成本率达37%。

$$\text{Net} = 20{,}000 \times (1 - 0.22 - 0.10 - 0.05) = 12{,}600$$

2024年联邦所得税税级

401(k)提前提取被添加到您的其他常规收入中,并按照您的边际税率——即对最后收入美元的税率——进行税征。该提取可能跨越多个税级,因此下表显示了两种常见申报身份的2024年阈值位置。这些是应税收入阈值(扣除后),而非总收入。

| 边际税率 | 单身(应税收入) | 已婚联合申报 |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,600 – $47,150 | $23,200 – $94,300 |

| 22% | $47,150 – $100,525 | $94,300 – $201,050 |

| 24% | $100,525 – $191,950 | $201,050 – $383,900 |

| 32% | $191,950 – $243,725 | $383,900 – $487,450 |

| 35% | $243,725 – $609,350 | $487,450 – $731,200 |

| 37% | $609,350及以上 | $731,200及以上 |

要查找要输入的边际税率,请将提取金额加到您现有的应税收入中,然后查看该总额的顶部落在哪个税级中。大额提取的大部分或全部可能会按高于正常工资的税率征税。

401(k)提前提取罚款例外

在59½岁前的分配通常需要在普通所得税之外额外缴纳10%的税款。美国国税局允许几个例外,豁免罚款(所得税仍可能适用)。下表总结了常见的例外;条件和文件要求适用。

| 例外 | 年龄/条件 |

|---|---|

| 55规则(离职) | 在您满55岁的年份或之后离开雇主(合格公共安全员工为50岁) |

| 完全和永久残疾 | 任何年龄,如符合美国国税局定义的残疾 |

| 未报销医疗费用 | 超过调整后总收入7.5%的金额,任何年龄 |

| 合格家庭关系令(QDRO) | 根据法庭命令支付给前配偶/受扶养人,任何年龄 |

| 美国国税局对计划的征收 | 为满足美国国税局征收而提取的资金,任何年龄 |

| 参与人死亡 | 支付给受益人或遗产,任何年龄 |

| 基本相等的定期付款(72(t)/SEPP) | 一系列相等的付款;必须继续5年或直到59½岁,以较长者为准 |

| 合格出生或收养 | 每个孩子最多$5,000,在事件发生后一年内 |

| 紧急个人开支(SECURE 2.0) | 每年最多一次分配,最高$1,000 |

如果例外适用,请在计算器中取消选中10%罚款。请注意这些特定的例外规则适用于401(k)等工作场所计划;个人退休账户(IRA)例外略有不同(例如,55规则不适用于IRA)。

解释您的结果

有效成本率是联邦所得税、州所得税和10%提前提取罚款共同消耗的总费用占您总提取额的比例。如果计算器显示37%的成本率,这意味着每美元提取额中的37美分无法到达您手中;剩余的63美分是您的净现金。

净现金通常远低于总金额,原因有三点叠加:按您的边际税率计算的普通所得税、大多数州征收的额外州税,以及因资金在59½岁前提取而适用的10%固定联邦罚款(除非适用例外)。这些都不会影响您保持投资的本金——它们仅适用于您提取的美元。

区分预扣和最终应税很重要。计划管理人通常需要对合格分配预扣20%用于联邦税,但这20%仅是预付款——而不是您的实际纳税义务。如果您的真实边际税率高于20%,您申报时将需要支付更多;如果更低,您可能会获得部分退款。10%罚款通常根本不被预扣,而是在您的税收申报表中结算,因此您在分配时收到的现金可能高估了您最终保留的金额。

最后,大额提取可能会将您的部分收入推入比您的正常工资所占税级更高的税级。由于边际税率适用于最后的美元,大额提取的最后部分的真实成本可能超过您输入的税率。要估计您的收入顶部达到的税级,您可以将提取额加到您的其他收入中,并针对边际税率计算器检查它,然后在此输入该税率。

这是一般教育信息,不是税务或财务建议。规则、阈值和例外会变化并取决于您的完整情况——在进行分配前请咨询合格的税务专业人士。

常见问题

10%罚金一定会被收取吗?不一定。免罚情形包括:丧失劳动能力、超过门槛的合格医疗支出、合格的家事关系命令(QDRO),以及所谓的"55岁规则"。遇到这些情况,请取消勾选罚金选项。

为什么用单一边际税率?因为一笔取款可能把你的收入推入更高的税阶,所以本结果只是估算。若需精确数字,请按完整累进税阶逐档计算,或咨询专业税务顾问。

这个工具涵盖Roth 401(k)吗?不涵盖。Roth账户的取款适用另一套规则;本工具仅适用于传统型税前401(k)的取款。