यह कैलकुलेटर क्या करता है

यह अमेरिका (United States) पर लागू होता है। यह टूल अनुमान लगाता है कि 401(k) से जल्दी निकासी करने पर IRS और आपके राज्य का हिस्सा कटने के बाद वास्तव में आपके हाथ में कितना पैसा बचता है। ध्यान दें — 401(k) अमेरिका की रिटायरमेंट बचत योजना है (भारत के EPF या NPS जैसी, पर नियम बिल्कुल अलग हैं)। अगर आप किसी traditional 401(k) से 59½ साल की उम्र से पहले पैसा निकालते हैं, तो वह रकम आमतौर पर आपकी सामान्य कर-योग्य आय में जुड़ जाती है और उस पर अतिरिक्त 10% फेडरल जल्दी-निकासी पेनल्टी भी लगती है। मान्यताएं: traditional (टैक्स से पहले की) 401(k), 2024 के दौर के नियम, और पूरी ब्रैकेट गणना के बजाय एक समान मार्जिनल दर का अनुमान।

इसका उपयोग कैसे करें

अपनी कुल (gross) निकासी राशि दर्ज करें, अपनी अनुमानित फेडरल मार्जिनल टैक्स दर (वह ब्रैकेट जिसमें यह निकासी आती है), और अपनी राज्य इनकम टैक्स दर डालें। अगर आपकी उम्र 59½ साल से कम है तो पेनल्टी वाला बॉक्स चेक रहने दें; अगर आप किसी अपवाद के योग्य हैं (जैसे 55+ की उम्र में नौकरी छोड़ना, विकलांगता, या कुछ हार्डशिप नियम) तो इसे अनचेक कर दें। कैलकुलेटर आपको हाथ में बचने वाली नकद राशि, हर खर्च का ब्योरा, और कुल प्रभावी लागत दर बताएगा।

फॉर्मूला समझें

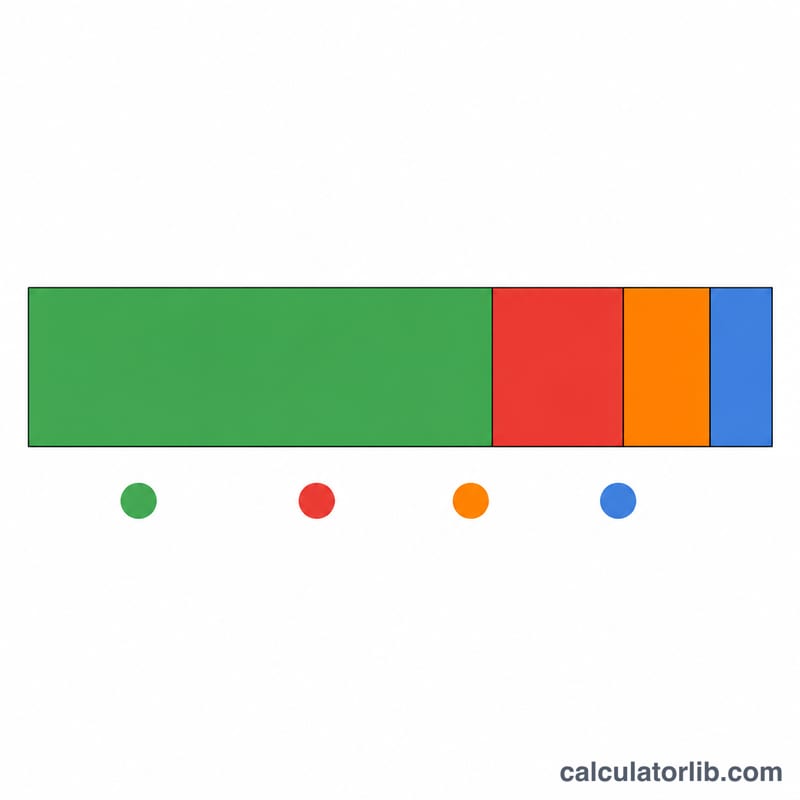

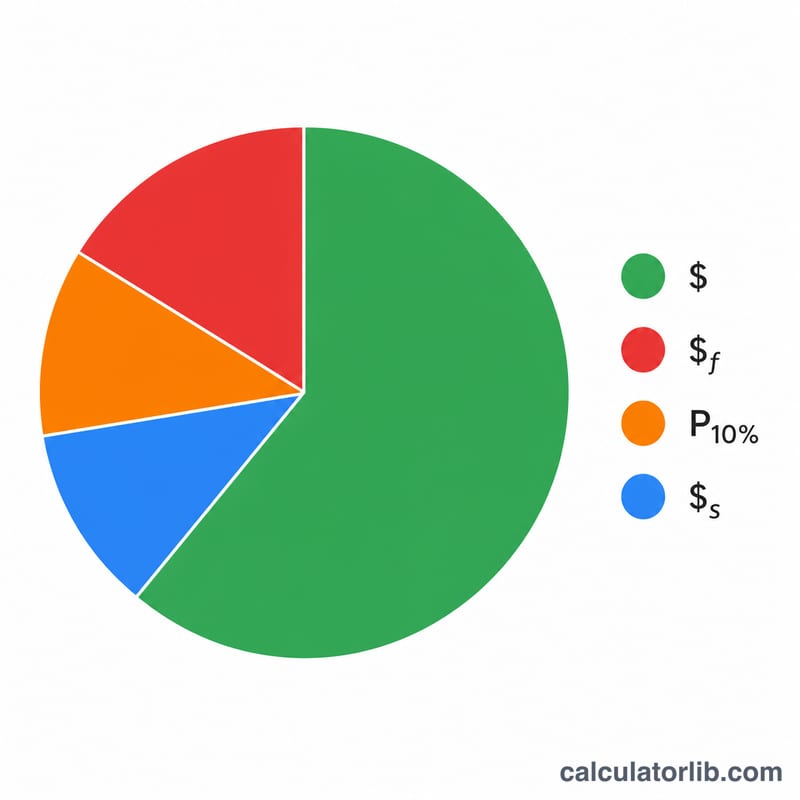

हाथ में बचने वाली राशि बस निकासी में से तीन कटौतियां घटाकर निकलती है: फेडरल इनकम टैक्स (निकासी × फेडरल दर), राज्य इनकम टैक्स (निकासी × राज्य दर), और 10% पेनल्टी (निकासी × 0.10)। इन तीनों को जोड़ने पर कुल लागत मिलती है, और प्रभावी दर इस कुल लागत को आपकी कुल निकासी के प्रतिशत के रूप में दिखाती है।

$$\text{Net} = W - (W \cdot r_{fed}) - (W \cdot r_{state}) - (W \cdot 0.10)$$

$$\text{Net} = W \times (1 - r_{fed} - 0.10 - r_{state})$$

$$r_{eff} = \frac{\text{Total Cost}}{W} \times 100$$

उदाहरण के साथ समझें

मान लीजिए आप $20,000 निकालते हैं, आपकी फेडरल मार्जिनल दर 22% है, राज्य दर 5% है, और आपकी उम्र 59½ से कम है। फेडरल टैक्स = $4,400, राज्य टैक्स = $1,000, पेनल्टी = $2,000। कुल लागत = $7,400, यानी आपके हाथ में बचते हैं $12,600 — प्रभावी लागत 37%।

$$\text{Net} = 20{,}000 \times (1 - 0.22 - 0.10 - 0.05) = 12{,}600$$

2024 संघीय आय कर ब्रैकेट

एक 401(k) प्रारंभिक निकासी को आपकी अन्य साधारण आय में जोड़ा जाता है और आपकी सीमांत दर पर कर लगाया जाता है — आय के अंतिम डॉलर पर दर। निकासी एक से अधिक ब्रैकेट में फैल सकती है, इसलिए नीचे दी गई तालिका दो सामान्य फाइलिंग स्थितियों के लिए 2024 की सीमाएँ दिखाती है। ये कर योग्य-आय सीमाएँ हैं (कटौती के बाद), सकल आय नहीं।

| सीमांत दर | एकल (कर योग्य आय) | विवाहित संयुक्त दाखिल करना |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,600 – $47,150 | $23,200 – $94,300 |

| 22% | $47,150 – $100,525 | $94,300 – $201,050 |

| 24% | $100,525 – $191,950 | $201,050 – $383,900 |

| 32% | $191,950 – $243,725 | $383,900 – $487,450 |

| 35% | $243,725 – $609,350 | $487,450 – $731,200 |

| 37% | $609,350 और अधिक | $731,200 और अधिक |

सीमांत दर खोजने के लिए, निकासी को अपनी मौजूदा कर योग्य आय में जोड़ें और देखें कि कुल का शीर्ष किस ब्रैकेट में आता है। एक बड़ी निकासी का अधिकांश या सभी हिस्सा आपकी सामान्य मजदूरी की तुलना में अधिक दर पर कर लगाया जा सकता है।

401(k) प्रारंभिक-निकासी दंड अपवाद

59½ वर्ष की आयु से पहले वितरण सामान्यतः साधारण आय कर के शीर्ष पर 10% अतिरिक्त कर के अधीन होते हैं। आईआरएस कई अपवाद की अनुमति देता है जो दंड को माफ करते हैं (आय कर अभी भी लागू हो सकता है)। तालिका सामान्य अपवादों को सारांशित करती है; शर्तें और दस्तावेज़ आवश्यकताएँ लागू होती हैं।

| अपवाद | आयु / शर्त |

|---|---|

| नियम 55 (सेवा से अलगाई) | उस वर्ष या उसके बाद नियोक्ता को छोड़ें जिस वर्ष आप 55 वर्ष के हो जाएँ (योग्य सार्वजनिक-सुरक्षा कर्मचारियों के लिए 50) |

| कुल और स्थायी विकलांगता | किसी भी आयु में, यदि आईआरएस की परिभाषा के अनुसार विकलांग हैं |

| प्रतिपूर्ति न किए गए चिकित्सा व्यय | एजीआई के 7.5% से अधिक राशि, किसी भी आयु |

| योग्य घरेलू संबंध आदेश (क्यूडीआरओ) | पूर्व-पति/पत्नी/आश्रित को अदालत के आदेश के तहत भुगतान, किसी भी आयु |

| योजना पर आईआरएस लेवी | एक आईआरएस लेवी को संतुष्ट करने के लिए निकाले गए फंड, किसी भी आयु |

| प्रतिभागी की मृत्यु | लाभार्थी या संपत्ति को भुगतान, किसी भी आयु |

| वास्तविक रूप से समान आवधिक भुगतान (72(t)/SEPP) | समान भुगतानों की एक श्रृंखला; 5 वर्षों के लिए या 59½ वर्ष की आयु तक, जो भी अधिक हो, जारी रखना चाहिए |

| योग्य जन्म या गोद लेना | घटना के एक वर्ष के भीतर प्रति बच्चा $5,000 तक |

| आपातकालीन व्यक्तिगत व्यय (SECURE 2.0) | प्रति वर्ष $1,000 तक एक वितरण |

यदि कोई अपवाद लागू होता है, तो कैलकुलेटर में 10% दंड को अनचेक करें। ध्यान दें कि ये विशिष्ट अपवाद नियम कार्यस्थल योजनाओं जैसे 401(k)s पर लागू होते हैं; आईआरए अपवाद थोड़े भिन्न होते हैं (उदाहरण के लिए, नियम 55 आईआरए पर लागू नहीं होता है)।

आपके परिणाम की व्याख्या

प्रभावी लागत दर आपकी सकल निकासी का कुल अंश है जिसे संघीय आय कर, राज्य आय कर, और 10% प्रारंभिक-निकासी दंड द्वारा उपभोग किया जाता है। यदि कैलकुलेटर 37% की लागत दर दिखाता है, तो इसका मतलब है कि निकाली गई प्रत्येक डॉलर का 37 सेंट आपको नहीं मिलता है; शेष 63 सेंट आपकी शुद्ध नकद है।

शुद्ध नकद अक्सर तीन स्टैक की गई कारणों से सकल राशि से बहुत कम होती है: आपकी सीमांत दर पर साधारण आय कर, अधिकांश राज्यों में एक अतिरिक्त राज्य कर, और सपाट 10% संघीय दंड जो लागू होता है (जब तक कोई अपवाद फिट न हो) केवल इसलिए कि पैसा 59½ वर्ष की आयु से पहले निकला था। ये में से कोई भी आपके द्वारा निवेश में रखी गई मूलधन को छुए नहीं — वे केवल उन डॉलर पर लागू होते हैं जो आप निकालते हैं।

रोकथाम को अंतिम कर देय से अलग करना महत्वपूर्ण है। योजना प्रशासकों को आमतौर पर एक योग्य वितरण पर संघीय कर के लिए 20% रोकथाम की आवश्यकता होती है, लेकिन वह 20% केवल एक पूर्वभुगतान है — आपकी वास्तविक देयता नहीं। यदि आपकी वास्तविक सीमांत दर 20% से अधिक है, तो जब आप दाखिल करें तो आप अधिक देंगे; यदि यह कम है, तो आप इसका कुछ हिस्सा वापस पा सकते हैं। 10% दंड आमतौर पर बिल्कुल भी नहीं रोका जाता है और आपके कर रिटर्न पर निपटाया जाता है, इसलिए वितरण पर आप जो नकद प्राप्त करते हैं वह अधिक हो सकता है कि आप अंततः क्या रखते हैं।

अंत में, एक बड़ी निकासी आपकी आय के एक हिस्से को आपकी सामान्य मजदूरी के कब्जे वाले उच्च ब्रैकेट में धकेल सकती है। क्योंकि सीमांत दर शीर्ष डॉलर पर लागू होती है, एक बड़ी निकासी के अंतिम भाग की वास्तविक लागत आप जो दर दर्ज करते हैं उससे अधिक हो सकती है। आपकी आय के शीर्ष तक किस ब्रैकेट में पहुंचता है इसका अनुमान लगाने के लिए, आप निकासी को अपनी अन्य आय में जोड़ सकते हैं और एक सीमांत कर दर कैलकुलेटर के विरुद्ध इसकी जांच कर सकते हैं, फिर वह दर यहाँ दर्ज करें।

यह सामान्य शैक्षिक जानकारी है, कर या वित्तीय सलाह नहीं। नियम, सीमाएँ, और अपवाद बदलते हैं और आपकी पूरी स्थिति पर निर्भर करते हैं — वितरण लेने से पहले एक योग्य कर पेशेवर से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या 10% पेनल्टी हमेशा लगती है? नहीं। अपवादों में विकलांगता, एक तय सीमा से ऊपर के योग्य मेडिकल खर्च, qualified domestic relations order, और "rule of 55" शामिल हैं। ऐसे मामलों में पेनल्टी वाला बॉक्स अनचेक कर दें।

एक समान मार्जिनल दर क्यों इस्तेमाल की जाती है? कोई बड़ी निकासी आपको ऊंचे ब्रैकेट में धकेल सकती है, इसलिए यह सिर्फ एक अनुमान है। सटीक आंकड़ों के लिए पूरी ब्रैकेट गणना करें या किसी टैक्स विशेषज्ञ से सलाह लें।

क्या यह Roth 401(k) पर भी लागू होता है? नहीं — Roth निकासी के नियम अलग होते हैं; यह टूल traditional (टैक्स से पहले की) 401(k) निकासी का हिसाब लगाता है।