Qué hace esta calculadora

Esta herramienta se aplica al impuesto federal sobre la renta de Estados Unidos (el Schedule A del IRS, para deducciones detalladas) según las reglas vigentes, en las que la deducción combinada de impuestos estatales y locales (la llamada SALT) tiene un tope de 10.000 $ (5.000 $ si presentas la declaración por separado estando casado). Si detallas tus deducciones, puedes restar o bien tus impuestos estatales y locales sobre la renta o bien tus impuestos generales sobre las ventas, pero nunca ambos a la vez. Esta calculadora elige por ti el mayor de los dos, le suma tu impuesto predial y aplica el tope. Ten en cuenta que se trata de un mecanismo propio del sistema fiscal estadounidense: si tributas en otro país, las normas serán distintas.

Cómo usarla

Introduce el total de impuestos estatales y locales sobre la renta que pagaste durante el año, el total de impuestos generales sobre las ventas que abonaste (puedes estimarlo a partir de las tablas de sales tax del IRS, sumando las compras de gran valor como un coche o un barco) y tu impuesto predial estatal y local. La calculadora te muestra qué impuesto sale ganador, el total combinado de tu SALT, la deducción permitida y la parte que se pierde por superar el techo de los 10.000 $.

La fórmula, paso a paso

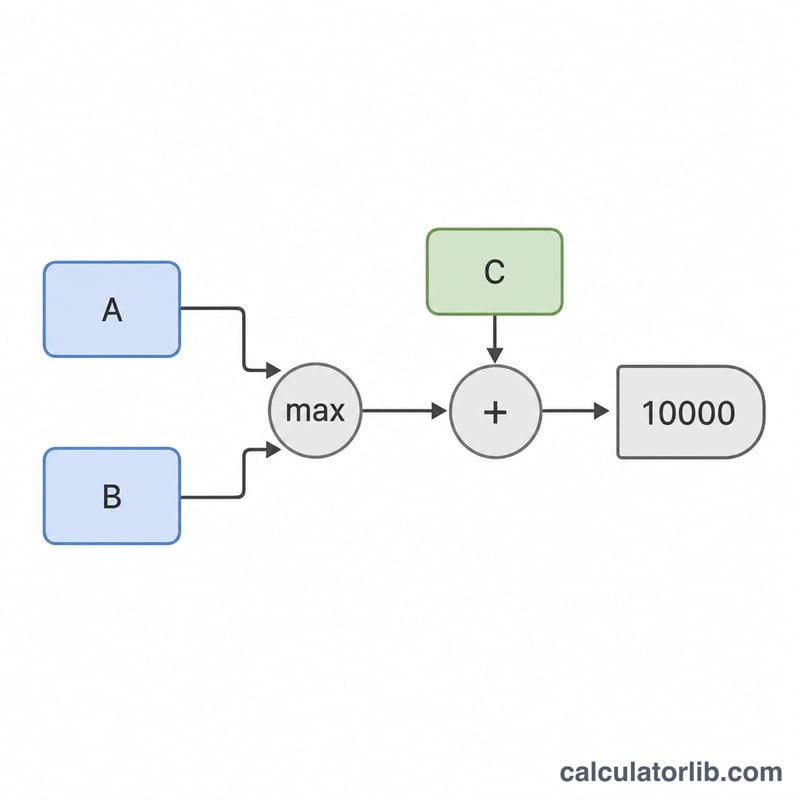

La deducción se calcula así:

$$\text{Deducción} = \min\left(\,\max\left(\text{Impuesto sobre la renta},\ \text{Impuesto sobre ventas}\right) + \text{Impuesto predial},\ 10{,}000\right)$$Primero, elegido = máx(impuesto sobre la renta, impuesto sobre ventas). El impuesto sobre las ventas suele ganar en los estados sin impuesto sobre la renta (por ejemplo, Florida, Texas o Washington). Después, combinado = elegido + impuesto predial, y por último deducción = mín(combinado, 10000). Todo lo que supere los 10.000 $ no aporta ningún beneficio fiscal a nivel federal.

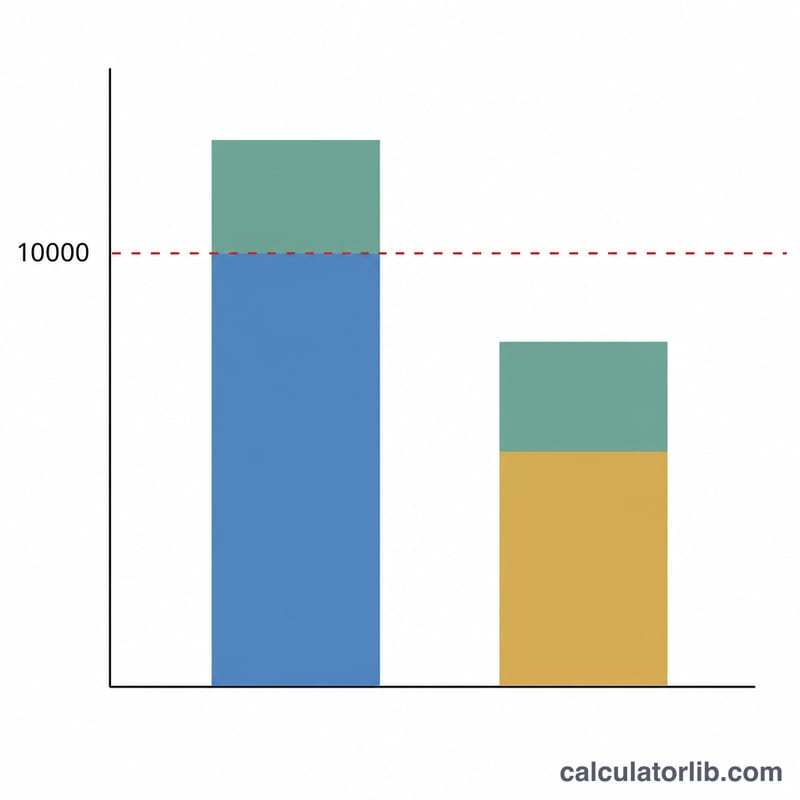

Ejemplo resuelto

Imagina que pagaste 5.000 $ de impuesto estatal sobre la renta, 4.000 $ de impuesto sobre las ventas y 3.000 $ de impuesto predial. El mayor entre renta y ventas es 5.000 $ (el impuesto sobre la renta). Le sumas los 3.000 $ del predial y obtienes un total SALT combinado de 8.000 $:

$$\text{Deducción} = \min\left(\,\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = \min\left(8{,}000,\ 10{,}000\right) = 8{,}000$$Como 8.000 $ queda por debajo del tope de 10.000 $, tu deducción completa es de 8.000 $ y no pierdes nada.

Preguntas frecuentes

¿Puedo deducir a la vez el impuesto sobre la renta y el de ventas? No. El IRS solo te permite elegir uno. Quédate con el importe más alto.

¿Esto solo me sirve si detallo mis deducciones? Sí. La deducción SALT no tiene ningún efecto si optas por la deducción estándar, que es lo que hace hoy la mayoría de los contribuyentes.

¿El impuesto predial cuenta dentro del tope de los 10.000 $? Sí. El límite de 10.000 $ incluye el impuesto sobre la renta o ventas más el impuesto predial, todo junto. Esto es solo una estimación: consulta a un asesor fiscal para tu caso concreto.