Công cụ này làm gì

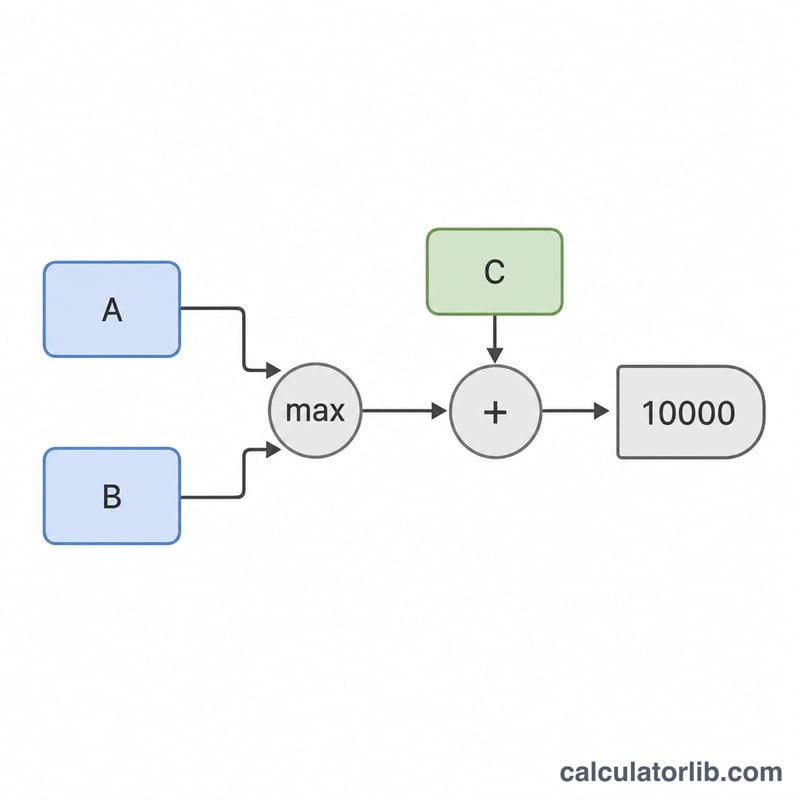

Công cụ này áp dụng cho thuế thu nhập liên bang của Mỹ (mẫu IRS Schedule A, phần khấu trừ chi tiết) theo quy định hiện hành, trong đó tổng khoản khấu trừ thuế tiểu bang và địa phương (gọi tắt là SALT) bị giới hạn ở mức 10.000 USD (5.000 USD nếu là vợ chồng khai thuế riêng). Khi bạn chọn khấu trừ chi tiết, bạn được khấu trừ hoặc thuế thu nhập tiểu bang và địa phương hoặc thuế bán hàng chung — chứ không được tính cả hai. Công cụ sẽ tự động chọn khoản lớn hơn, cộng thêm thuế bất động sản của bạn rồi áp mức trần. Đây là quy định riêng của Mỹ; nếu bạn nộp thuế ở Việt Nam hoặc nước khác thì cách tính sẽ hoàn toàn khác.

Cách sử dụng

Nhập tổng số thuế thu nhập tiểu bang và địa phương bạn đã nộp trong năm, tổng số thuế bán hàng chung bạn đã trả (có thể ước tính dựa trên bảng thuế bán hàng của IRS cộng với các khoản mua lớn như ô tô hoặc thuyền) và thuế bất động sản tiểu bang và địa phương. Công cụ sẽ cho biết loại thuế nào có lợi hơn, tổng SALT gộp, khoản khấu trừ được phép và phần vượt quá trần 10.000 USD không còn được tính.

Giải thích công thức

Trước tiên, \(\text{khoản chọn} = \max(\text{thuế thu nhập}, \text{thuế bán hàng})\). Thuế bán hàng thường có lợi hơn với những người sống ở các bang không có thuế thu nhập (ví dụ Florida, Texas, Washington). Tiếp đó \(\text{tổng gộp} = \text{khoản chọn} + \text{thuế bất động sản}\), và cuối cùng \(\text{khấu trừ} = \min(\text{tổng gộp}, 10000)\). Công thức đầy đủ là:

$$\text{Khấu trừ} = \min\left(\,\max\left(\text{Thuế thu nhập},\ \text{Thuế bán hàng}\right) + \text{Thuế bất động sản},\ 10{,}000\right)$$

Bất kỳ khoản nào vượt quá 10.000 USD đều không mang lại lợi ích thuế liên bang.

Ví dụ minh họa

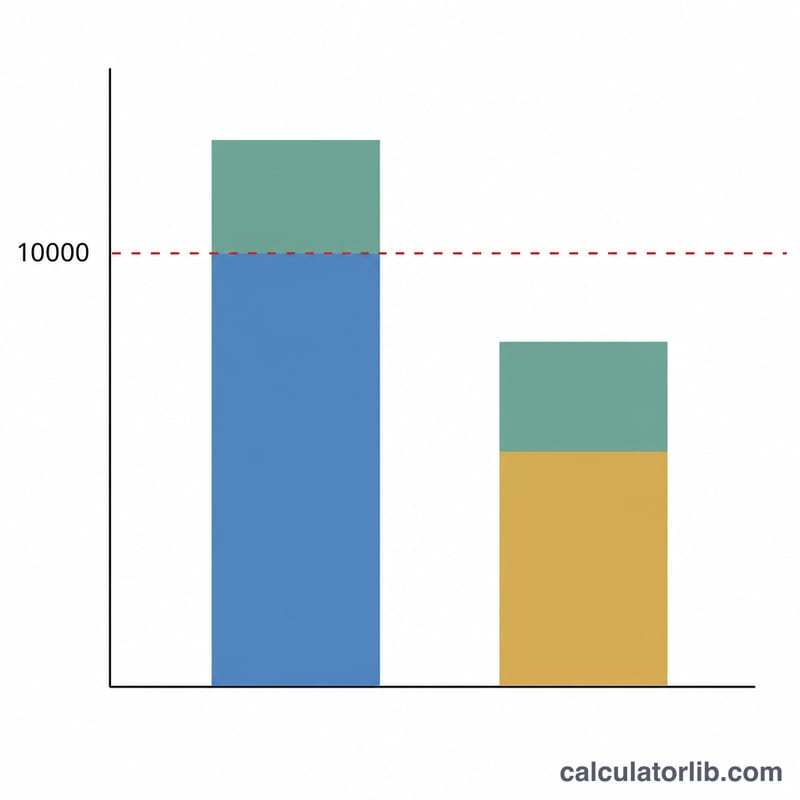

Giả sử bạn đã nộp 5.000 USD thuế thu nhập tiểu bang, 4.000 USD thuế bán hàng và 3.000 USD thuế bất động sản. Khoản lớn hơn giữa thuế thu nhập và thuế bán hàng là 5.000 USD (thuế thu nhập). Cộng thêm 3.000 USD thuế bất động sản, tổng SALT gộp là 8.000 USD.

$$\text{Khấu trừ} = \min\left(\,\max\left(5{,}000,\ 4{,}000\right) + 3{,}000,\ 10{,}000\right) = \min\left(8{,}000,\ 10{,}000\right) = 8{,}000$$

Vì 8.000 USD thấp hơn trần 10.000 USD, bạn được khấu trừ toàn bộ 8.000 USD và không mất khoản nào.

Câu hỏi thường gặp

Tôi có được khấu trừ cả thuế thu nhập lẫn thuế bán hàng không? Không. IRS chỉ cho phép bạn chọn một trong hai. Hãy chọn khoản lớn hơn.

Khoản khấu trừ này chỉ có lợi khi tôi khấu trừ chi tiết phải không? Đúng vậy. Khấu trừ SALT không có tác dụng nếu bạn dùng khấu trừ tiêu chuẩn (standard deduction) — điều mà phần lớn người khai thuế hiện nay lựa chọn.

Thuế bất động sản có nằm trong giới hạn 10.000 USD không? Có. Mức trần 10.000 USD bao gồm cả thuế thu nhập/thuế bán hàng cộng với thuế bất động sản. Đây chỉ là con số ước tính — hãy tham khảo chuyên gia thuế để được tư vấn cho trường hợp cụ thể của bạn.