¿Qué es la Calculadora del Impuesto sobre Donaciones de EE. UU.?

Esta herramienta se aplica únicamente al impuesto federal sobre donaciones de Estados Unidos. Estima cuánto impuesto federal sobre donaciones (si corresponde) podría adeudar el donante tras aplicar la exclusión anual y la exención vitalicia unificada. Los valores predeterminados corresponden a las cifras de 2025 (exclusión anual de 19.000 $ por beneficiario, exención vitalicia de 13,99 millones de dólares y tipo máximo del 40 %); puedes modificarlos para otros ejercicios fiscales o para situaciones con donaciones previas. Se trata de una estimación, no de asesoramiento fiscal. Ten en cuenta que en España y otros países hispanohablantes el impuesto sobre donaciones se rige por normas propias muy distintas; para presentar la declaración estadounidense (Formulario 709) consulta a un contable colegiado (CPA) o al IRS.

Cómo usarla

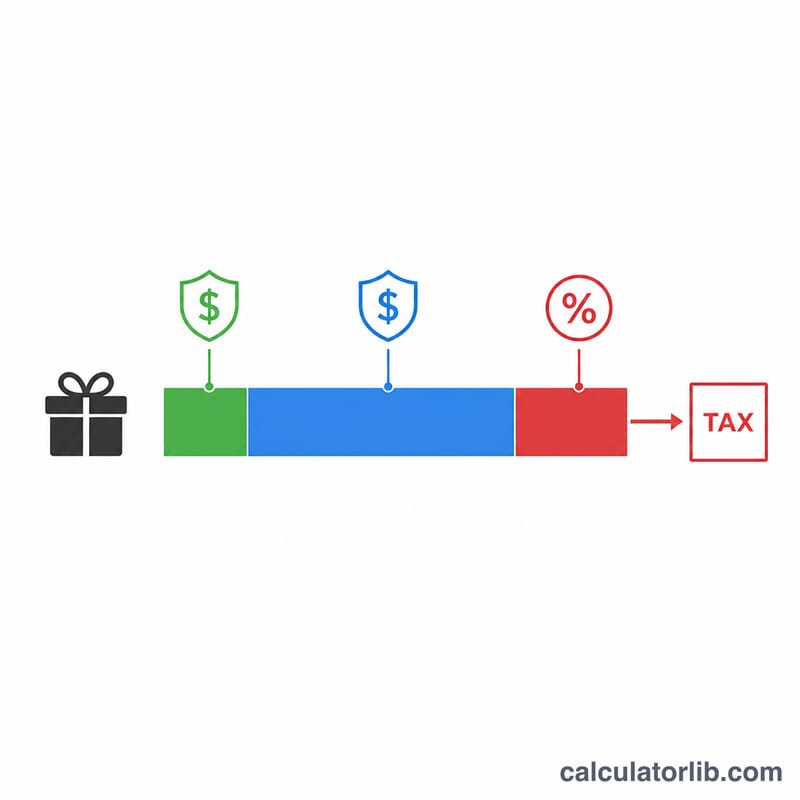

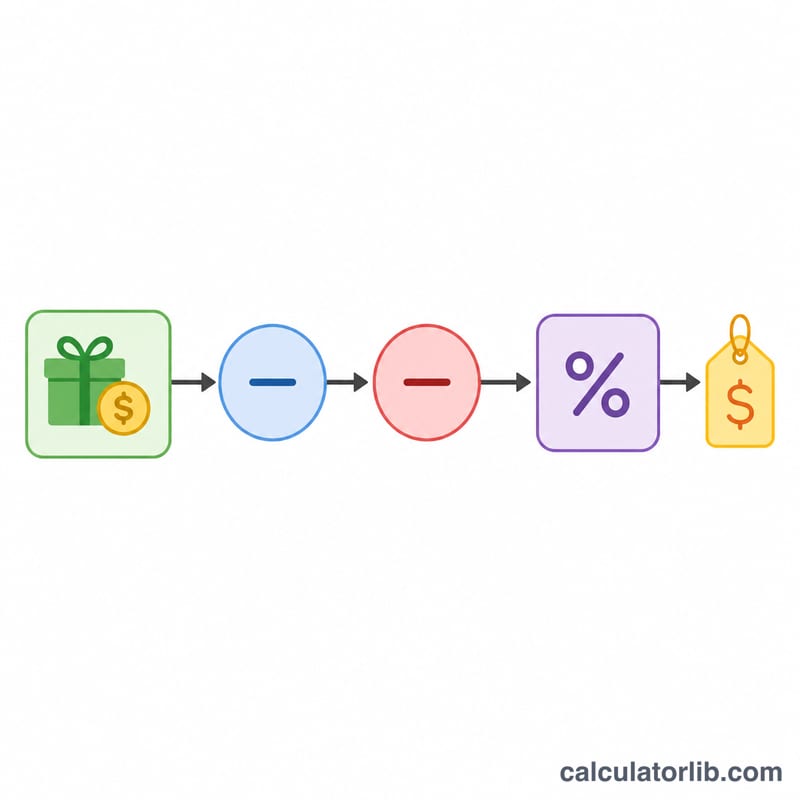

Introduce el importe de la donación, la exclusión anual que se aplica a ese beneficiario, las donaciones gravables vitalicias que ya hayas realizado (que reducen la exención que te queda), el importe de la exención vitalicia y el tipo impositivo máximo. La calculadora resta primero la exclusión anual, luego aplica la exención vitalicia que te quede disponible y solo grava lo que supere ese límite.

La fórmula explicada

En primer lugar, la donación gravable es igual a la donación menos la exclusión anual (nunca por debajo de cero). A continuación, tu exención vitalicia restante es igual a la exención total menos las donaciones previas ya utilizadas. El menor de los dos valores —la donación gravable o la exención restante— es el importe «aplicado» y queda protegido del impuesto. La donación gravable que quede se multiplica por el tipo impositivo.

$$\begin{gathered} \text{Impuesto} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Tipo \%}}{100} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Donación} - \text{Exclusión Anual},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Exención Vitalicia} - \text{Donaciones Previas},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Imagina que donas 50.000 $ a una persona, la exclusión anual es de 19.000 $, has utilizado 0 $ de una exención vitalicia de 13.990.000 $ y el tipo es del 40 %. Donación gravable = \(50.000\,\$ - 19.000\,\$ = 31.000\,\$\). Como los 31.000 $ quedan totalmente cubiertos por la exención disponible, la exención aplicada es de 31.000 $, el importe realmente gravado es de 0 $ y el impuesto a pagar es de 0 $, aunque normalmente sigue siendo necesario presentar el Formulario 709 para declararla.

Preguntas frecuentes

¿Paga el impuesto quien recibe la donación? No. En EE. UU., el impuesto sobre donaciones suele ser responsabilidad del donante.

¿Qué es la exclusión anual? Es la cantidad que puedes regalar a cada beneficiario cada año sin consecuencias en el impuesto sobre donaciones y, por lo general, sin necesidad de declararla.

¿Cuándo hay que pagar el impuesto realmente? Solo después de que tus donaciones gravables acumuladas agoten tu exención vitalicia; a partir de ahí, las donaciones que la superen tributan hasta un 40 %.