¿Qué es la deducción QBI?

Esta calculadora se aplica al impuesto federal sobre la renta de Estados Unidos, conforme a la Sección 199A del Código de Rentas Internas (Internal Revenue Code). La deducción por ingresos empresariales cualificados (Qualified Business Income, QBI) permite que los propietarios elegibles de negocios de tipo «pass-through» —empresarios individuales, partnerships, sociedades S y muchas LLC— deduzcan hasta el 20 % de sus ingresos empresariales cualificados. Esta herramienta calcula la versión simplificada de la deducción: no aplica la reducción gradual para las actividades de servicios especificadas (specified service trade or business, SSTB) ni los límites basados en los salarios W-2 o en la base no ajustada de los bienes, que entran en juego por encima de ciertos umbrales de renta. Por eso conviene tomar el resultado como una estimación para contribuyentes que se sitúan por debajo de dichos umbrales. Ten en cuenta que se trata de una norma estadounidense; en España y otros países no existe un equivalente directo, ya que las reglas de tributación de los rendimientos de actividades económicas son distintas.

Cómo usarla

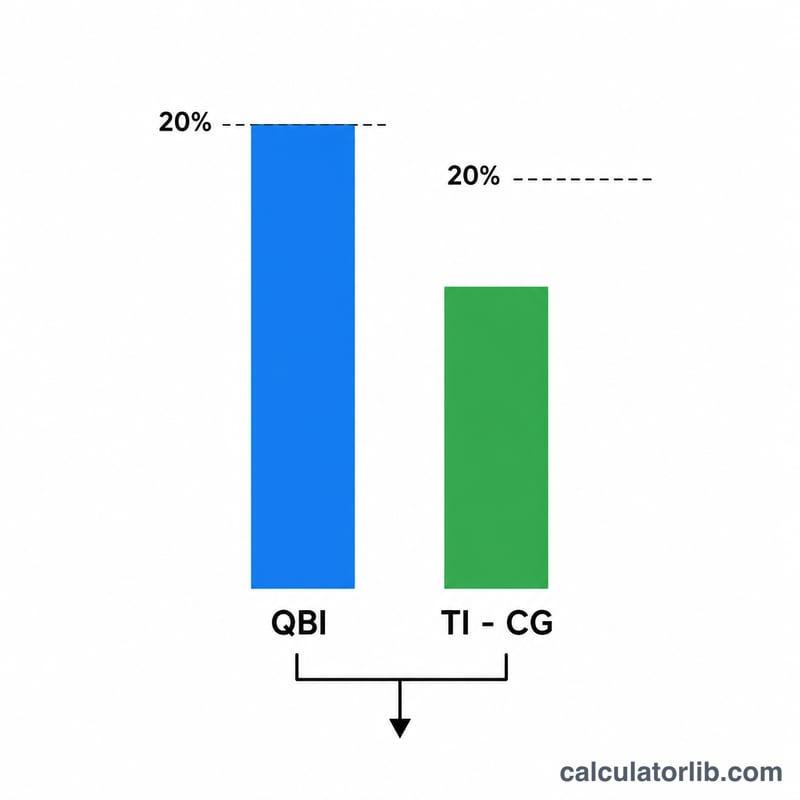

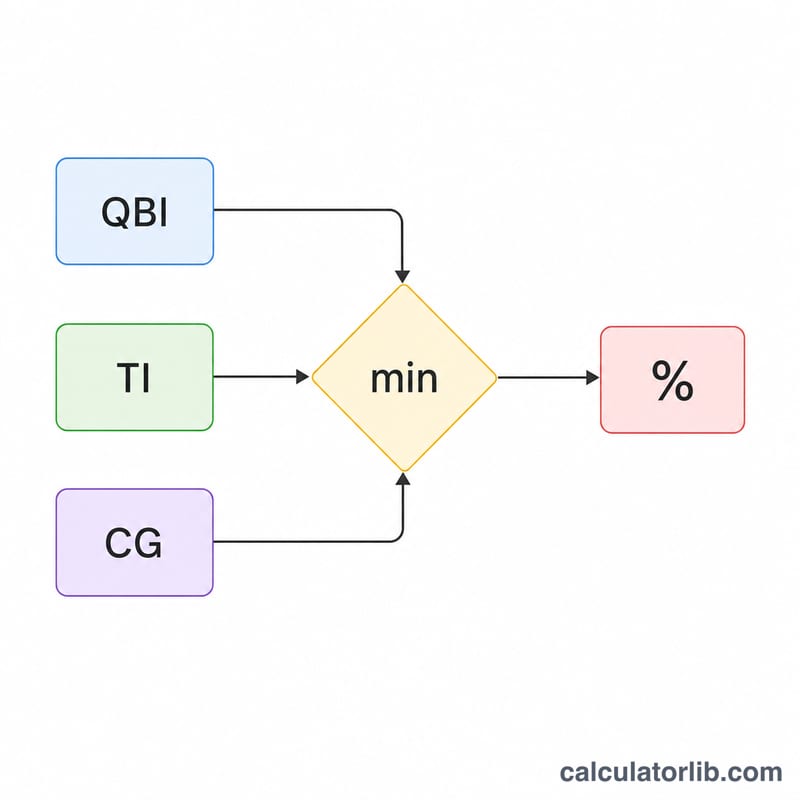

Introduce tus ingresos empresariales cualificados, tu renta imponible antes de la deducción QBI y tu ganancia neta de capital (que, a estos efectos, incluye los dividendos cualificados). La calculadora devuelve el menor de los dos límites, que es tu deducción estimada.

La fórmula, paso a paso

La deducción es igual al menor de dos importes: (1) el 20 % de tu QBI y (2) el 20 % de tu renta imponible menos la ganancia neta de capital. El segundo término actúa como tope global que impide que la deducción supere el 20 % de tu renta imponible ordinaria. La ganancia neta de capital se resta porque esos ingresos ya tributan a tipos preferentes y no son aptos para la deducción.

$$\text{Deducción QBI} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Renta Imponible} - \text{Ganancia Neta de Capital}\right)\right)$$

Ejemplo práctico

Supongamos que el QBI es de 100.000 $, la renta imponible de 120.000 $ y la ganancia neta de capital de 10.000 $. El componente QBI es \(0{,}20 \times 100.000\,\$ = 20.000\,\$\). El límite por renta es \(0{,}20 \times (120.000\,\$ - 10.000\,\$) = 22.000\,\$\). La deducción es el menor de ambos: 20.000 $.

$$\text{Deducción} = \min\left(20.000\,\$,\; 22.000\,\$\right) = 20.000\,\$$$

Preguntas frecuentes

¿Qué se considera ganancia neta de capital? A efectos del límite de la QBI, es la ganancia neta de capital a largo plazo que excede la pérdida neta de capital a corto plazo, más los dividendos cualificados.

¿Tiene en cuenta los límites para rentas altas? No. Por encima del umbral anual de renta imponible se aplican los límites por salarios W-2, los límites por bienes cualificados y la reducción gradual de las SSTB; esta herramienta solo cubre el caso básico.

¿La deducción puede ser cero? Sí. Si la renta imponible menos la ganancia neta de capital es cero o negativa, el límite por renta es 0 $ y, por tanto, también lo es la deducción.