QBI 공제란?

이 계산기는 미국 연방소득세법(IRC) 199A조에 적용되는 공제를 다룹니다. 적격사업소득(QBI, Qualified Business Income) 공제는 개인사업체, 파트너십, S코퍼레이션, 다수의 LLC 등 이른바 '패스스루(pass-through)' 사업체의 자격 있는 소유주가 적격사업소득의 최대 20%를 소득에서 공제할 수 있도록 해 줍니다. 참고로 한국에는 이와 동일한 제도가 없으므로, 이 계산기는 미국에서 사업·세금 신고를 하는 분들을 위한 도구입니다. 본 계산기는 공제의 기본(간편) 버전만 계산합니다. 소득 기준선을 넘는 경우에 적용되는 특정서비스업종(SSTB) 단계적 축소, W-2 임금 한도, 미조정 취득가액(UBIA) 한도 등은 반영하지 않으므로, 결과는 해당 기준선 아래에 있는 납세자를 위한 추정치로 보시기 바랍니다.

사용 방법

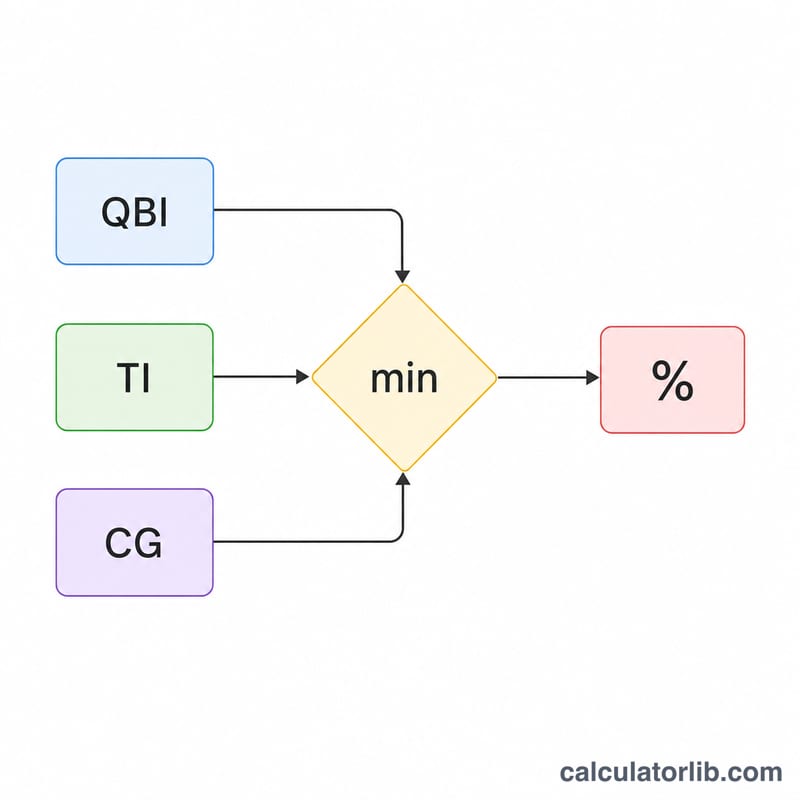

적격사업소득(QBI), QBI 공제를 적용하기 전의 과세소득, 그리고 순자본이득(이 계산에서는 적격배당금을 포함)을 입력하세요. 계산기는 두 가지 한도 중 더 작은 값을 돌려주며, 그 값이 추정 공제액입니다.

계산식 풀이

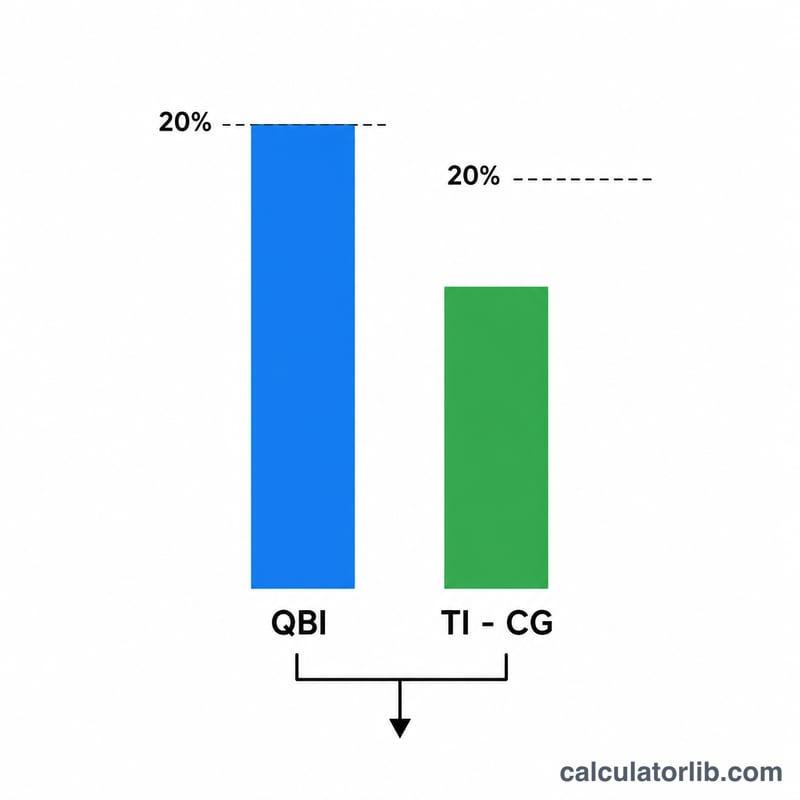

공제액은 다음 두 금액 중 더 작은 값입니다. (1) QBI의 20%, 그리고 (2) (과세소득 − 순자본이득)의 20%. 두 번째 항은 전체 상한으로, 공제액이 일반 과세소득의 20%를 넘지 못하도록 막아 줍니다. 순자본이득은 이미 우대세율로 과세되어 공제 대상이 아니기 때문에 빼서 계산합니다.

$$\text{QBI 공제} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{과세소득} - \text{순자본이득}\right)\right)$$

계산 예시

QBI가 $100,000, 과세소득이 $120,000, 순자본이득이 $10,000라고 가정해 봅시다. QBI 항목은 \(0.20 \times \$100{,}000 = \$20{,}000\)입니다. 소득 한도는 \(0.20 \times (\$120{,}000 - \$10{,}000) = \$22{,}000\)입니다. 공제액은 둘 중 작은 값인 $20,000이 됩니다.

자주 묻는 질문

순자본이득에는 무엇이 포함되나요? QBI 한도 계산에서 순자본이득은 순장기자본이득에서 순단기자본손실을 뺀 금액에 적격배당금을 더한 것을 뜻합니다.

고소득자 한도도 반영되나요? 아니요. 연간 과세소득 기준선을 넘으면 W-2 임금 한도, 적격자산 한도, SSTB 단계적 축소 등이 적용되는데, 이 계산기는 기본적인 경우만 다룹니다.

공제액이 0이 될 수도 있나요? 네. 과세소득에서 순자본이득을 뺀 값이 0이거나 음수이면 소득 한도가 $0이 되고, 따라서 공제액도 $0이 됩니다.