자본 손실 이월(Capital Loss Carryover)이란?

이 계산기는 미국 연방소득세(IRS 규정)에 적용되는 도구입니다. 한 해 동안 발생한 자본 손실(capital loss)이 자본 이익(capital gain)을 초과하면, IRS는 그 순손실 중 일정 금액을 일반 소득에서 공제할 수 있도록 허용합니다. 대부분의 납세자는 연간 $3,000까지 공제할 수 있으며, 부부가 각자 별도 신고(Married Filing Separately)하는 경우에는 $1,500이 한도입니다. 한도를 넘는 순손실은 사라지지 않고, 완전히 소진될 때까지 이후 과세연도로 이월(carry forward)됩니다. 이 계산기는 올해 공제할 수 있는 금액과 다음 해로 이월되는 금액을 추정해 줍니다. 한국 거주자라면 미국 세법 고유의 제도이며 한국 양도소득세와는 규정이 다르다는 점에 유의하세요.

사용 방법

올해의 총 자본 손실, 총 자본 이익(이익은 손실을 먼저 상계함), 그리고 신고 유형(filing status)을 입력하세요. 계산기는 손실에서 이익을 빼 순손실을 구하고, 연간 공제 한도를 적용한 뒤 남은 이월액을 보여 줍니다. 계산은 현행 IRS 규정을 기준으로 하며, $3,000/$1,500 한도는 오랫동안 유지되어 왔지만 항상 최신 IRS 지침이나 세무 전문가를 통해 확인하시기 바랍니다.

계산 공식

먼저 순손실 = 총 자본 손실 − 총 자본 이익이며, 그 값은 0 미만이 될 수 없습니다. 올해 공제 가능한 금액은 min(순손실, 한도)로, 한도는 $3,000(부부 별도 신고 시 $1,500)입니다. 마지막으로 이월액 = 순손실 − 올해 공제액으로 계산됩니다.

$$\text{이월액} = \text{순손실} - \min(\text{순손실},\, 3000)$$$$\text{여기서}\quad \text{순손실} = \max\!\left(0,\; \text{자본 손실} - \text{자본 이익}\right)$$

계산 예시

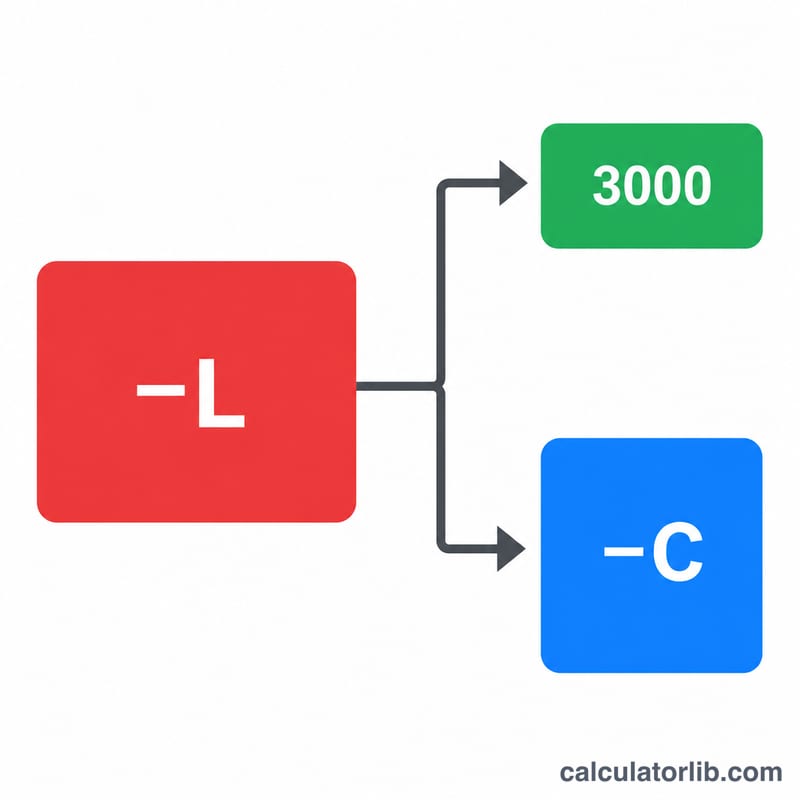

단독 신고(Single)이며 자본 손실 $10,000, 자본 이익 $2,000이 있었다고 가정해 봅시다. 순손실 = \(\$10{,}000 - \$2{,}000 = \$8{,}000\)입니다. 올해는 $3,000을 공제할 수 있으므로, 다음 해로 이월되는 금액은 \(\$8{,}000 - \$3{,}000 = \) $5,000이 됩니다.

자주 묻는 질문(FAQ)

손실은 얼마나 오래 이월할 수 있나요? 연방세 기준으로는 손실이 완전히 소진될 때까지 기간 제한 없이 이월할 수 있습니다. 매년 연간 한도까지 공제하면 됩니다.

손실은 이익을 먼저 상계하나요? 네. 자본 손실은 $3,000의 일반 소득 공제가 적용되기 전에 자본 이익을 1달러 대 1달러로 먼저 상계합니다.

부부 별도 신고 시 한도가 다른가요? 네. $3,000이 아니라 배우자 1인당 $1,500이 적용됩니다. 해당 신고 유형을 선택하면 낮은 한도가 적용됩니다.