이 계산기의 용도

이 도구는 1099 소득을 받는 미국 자영업 납세자(프리랜서, 계약직, 긱 워커, 개인 사업자)를 위한 것입니다. 자영업세(SE tax), 연방 소득세, 그리고 IRS에 납부해야 할 분기별 예상 납부액을 추정해 줍니다. 계산은 표준 자영업세 구조(순이익의 92.35%에 대해 사회보장세와 메디케어세를 합한 15.3% 적용)를 따릅니다. 어디까지나 계획 수립용 추정치이며, 사회보장세 임금 상한, 추가 메디케어세, 주(州) 세금, 세액공제, QBI 공제 등은 반영하지 않습니다. (참고로 한국의 종합소득세·국민연금·건강보험 체계와는 전혀 다른 미국 전용 제도입니다.)

사용 방법

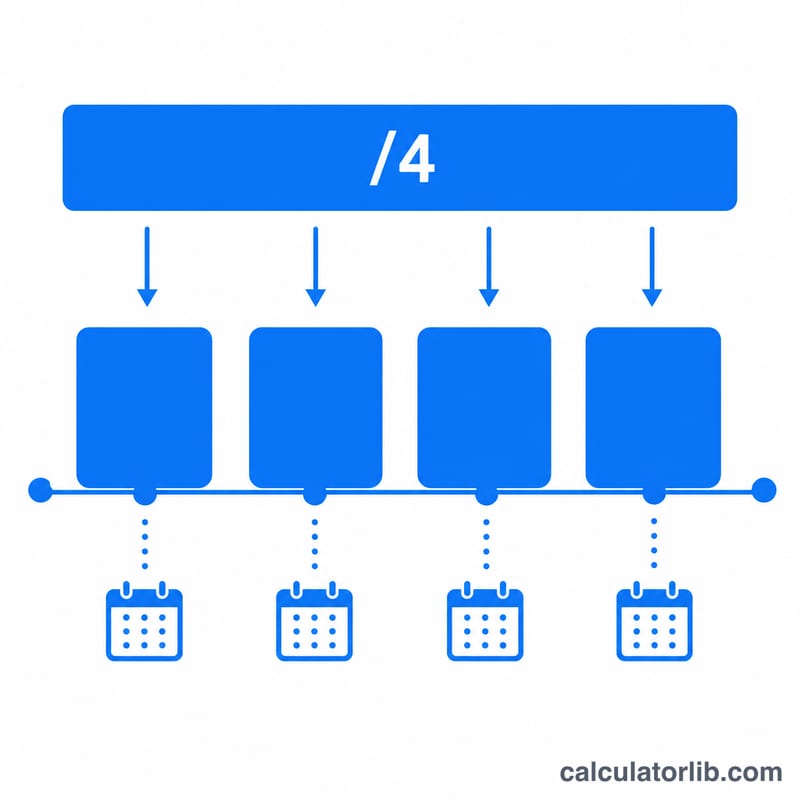

예상 연간 자영업 순이익(매출에서 사업 경비를 뺀 금액)을 입력하세요. 그다음 예상 소득세율을 입력합니다. 이는 실효 연방세율로, 과세 구간과 신고 유형에 따라 보통 10~24% 사이입니다. 표준공제나 퇴직연금 납입액처럼 과세소득을 줄여 주는 기타 공제 항목이 있다면 선택적으로 추가할 수 있습니다. 계산기는 총 세액을 산출한 뒤 이를 4등분하여 분기별 납부액을 보여 줍니다.

계산 공식 설명

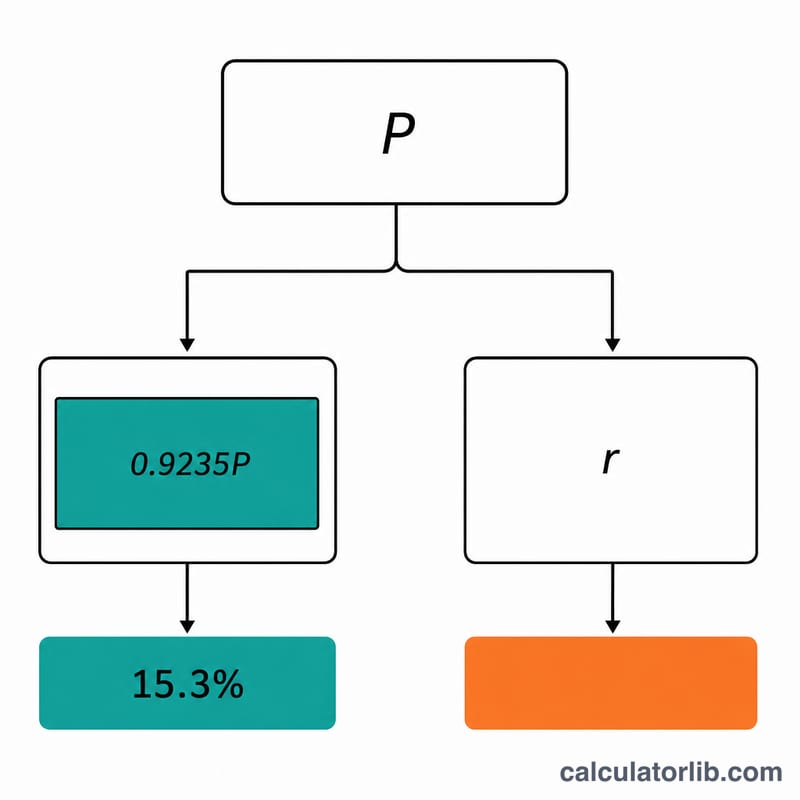

IRS는 자영업세 산정 시 순이익의 92.35%만 과세 대상으로 봅니다. 따라서 자영업세 \(= 0.9235 \times \text{순이익} \times 0.153\) 입니다. 또한 이 자영업세의 절반은 소득세 계산 전에 공제받을 수 있습니다. 소득세는 (순이익 − 자영업세의 절반 − 기타 공제)에 선택한 세율을 적용해 계산합니다. 총 세액 = 자영업세 + 소득세이며, 분기 납부액은 이 총액을 4로 나눈 값입니다.

$$ Q = \dfrac{T_{SE} + T_{inc}}{4} $$$$ \text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right. $$

계산 예시

순이익이 $60,000이고 소득세율 12%, 추가 공제가 없다고 가정해 봅시다. 자영업세 과세 기준액 \(= 0.9235 \times 60{,}000 = \$55{,}410\). 자영업세 \(= 55{,}410 \times 0.153 = \$8{,}477.73\). 자영업세의 절반 \(= \$4{,}238.865\). 과세소득 \(= 60{,}000 - 4{,}238.865 = \$55{,}761.135\), 이에 12%를 적용하면 \(= \$6{,}691.34\). 총 세액 \(\approx \$15{,}169.07\)이므로, 분기별 납부액은 약 $3,792.27입니다.

자주 묻는 질문

분기별 세금 납부 기한은 언제인가요? 일반적으로 4월 15일, 6월 15일, 9월 15일, 그리고 다음 해 1월 15일입니다.

자영업세는 왜 15.3%인가요? 보통 고용주와 근로자가 절반씩 나눠 내는 사회보장세 12.4%와 메디케어세 2.9%를 합한 것입니다. 자영업자는 양쪽 몫을 모두 본인이 부담해야 합니다.

이 결과가 정확한가요? 아닙니다. 빠른 추정치일 뿐입니다. 실제 신고 시에는 세무 전문가와 상담하고 IRS Form 1040-ES를 참고하세요.