这个计算器能做什么

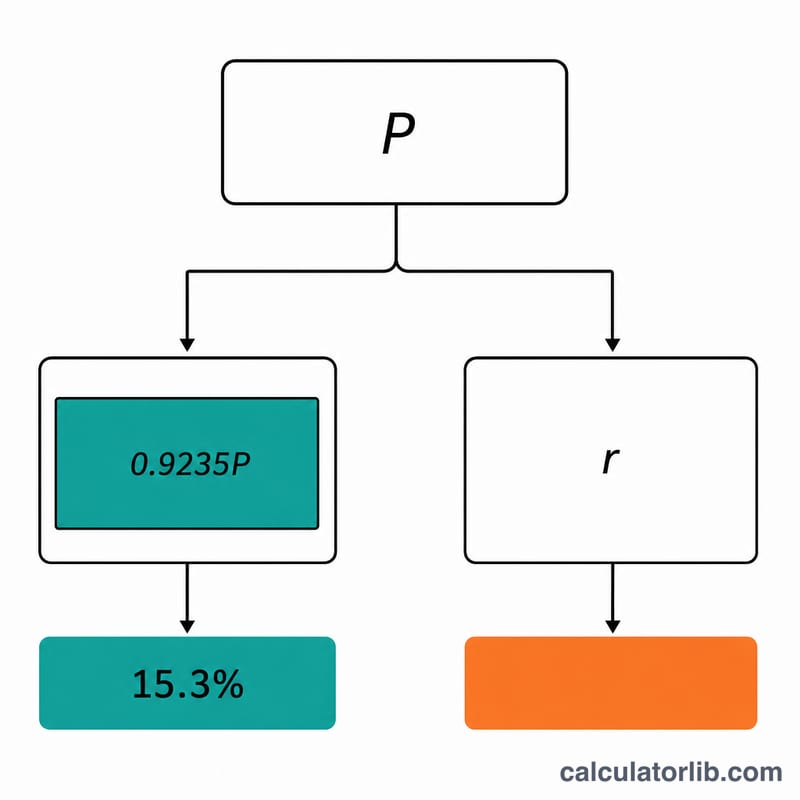

本工具面向在美国取得1099收入的自雇纳税人,包括自由职业者、独立承包商、零工经济从业者以及个体经营者(sole proprietor)。它可以帮您估算自雇税(SE tax)、联邦所得税,以及您应向美国国税局(IRS)缴纳的季度预缴税款。计算采用标准的自雇税结构:对净利润的92.35%征收合计15.3%的社会保障税(Social Security)与医疗保险税(Medicare)。请注意,这只是用于规划的粗略估算,并未考虑社会保障税的工资上限、附加医疗保险税、州税、各类税收抵免,以及合格营业收入(QBI)扣除。如果您身处中国或其他国家,本工具仅适用于美国税制,当地的纳税规则与申报方式与此不同。

如何使用

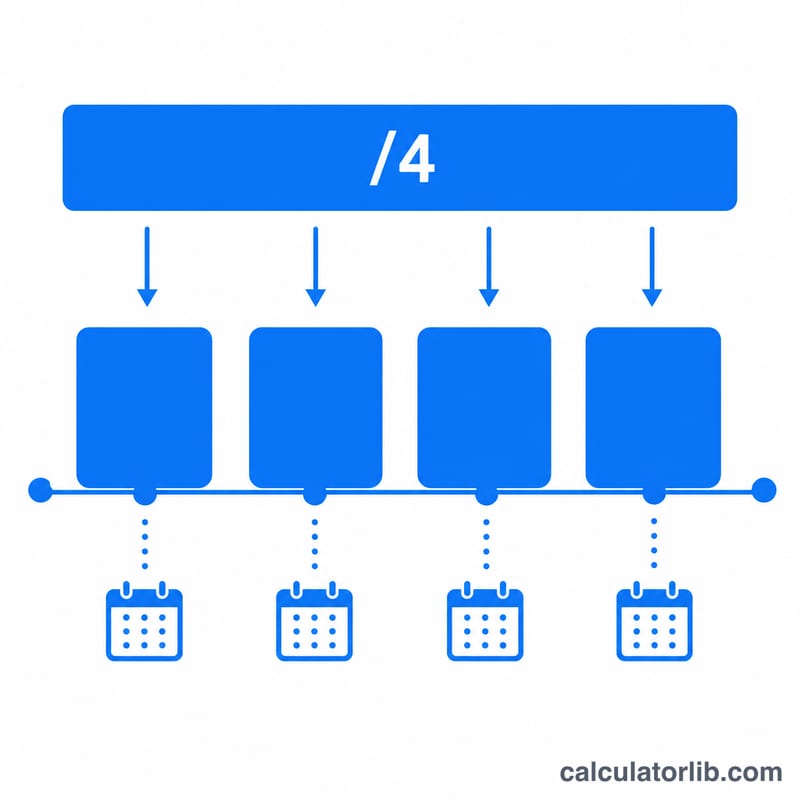

填入您预计的全年自雇净利润(即营业收入减去经营成本)。再填入一个估算的所得税税率——也就是您的联邦有效税率,通常根据所在税级和申报身份在10%–24%之间。如有需要,您还可以填入其他可减少应税所得的扣除项(例如标准扣除额或退休账户缴款)。计算器会给出您的应纳税总额,并将其平均分为四笔季度预缴款。

计算公式说明

就自雇税而言,IRS只对净利润的92.35%征税,因此:

$$ T_{SE} = 0.9235 \times \text{Net Profit} \times 0.153 $$在计算所得税之前,您可以扣除自雇税的一半。随后,所得税按您选择的税率,适用于(净利润 − 自雇税的一半 − 其他扣除项)这一金额。应纳税总额 = 自雇税 + 所得税,每季度的预缴额即为该总额 ÷ 4。

$$ Q = \dfrac{T_{SE} + T_{inc}}{4} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right. $$

实例演算

假设净利润为 $60,000,所得税率为12%,且无其他扣除项。自雇税计税基数 = \( 0.9235 \times 60{,}000 = \$55{,}410 \)。自雇税 = \( 55{,}410 \times 0.153 = \$8{,}477.73 \)。自雇税的一半 = \( \$4{,}238.865 \)。应税所得 = \( 60{,}000 - 4{,}238.865 = \$55{,}761.135 \),按12%计税 = \( \$6{,}691.34 \)。应纳税总额约为 \( \$15{,}169.07 \),因此每季度预缴款约为 \( \$3{,}792.27 \)。

常见问题

季度预缴税的截止日期是什么时候?通常为每年的4月15日、6月15日、9月15日,以及次年的1月15日。

为什么自雇税是15.3%?它是12.4%的社会保障税与2.9%的医疗保险税之和。这两项税款本应由雇主和雇员各承担一半,但作为自雇人士,您需要独自承担全部。

这个结果准确吗?并不准确。它只是一个快速估算。正式申报时,请咨询专业税务师并参考IRS的1040-ES表格。