1099自雇税计算器是什么?

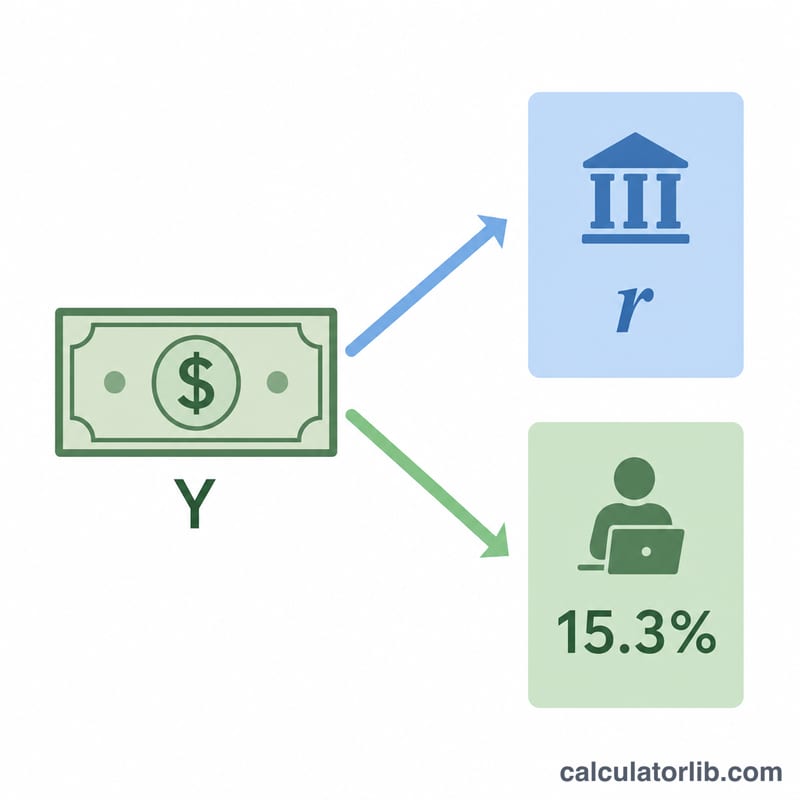

本计算器适用于在美国领取1099表格收入的独立承包人和自由职业者。与领取W-2工资的雇员不同,1099从业者除了要缴纳常规所得税之外,还需自行承担社会保障税(Social Security)和医疗保险税(Medicare)的雇主和雇员两部分,这部分合称自雇税(SE税,Self-Employment Tax)。本工具能帮你快速估算联邦税总负担,便于规划每季度的预缴税款。计算采用2024年标准自雇税率15.3%。(注:这是美国税制专用工具,中国及其他国家的个税、社保规则与此完全不同,请勿直接套用。)

如何使用

输入你的1099净收入(毛收入减去业务开支),再填入预估的所得税边际税率(以百分比表示)。计算器会算出你的自雇税、所得税、应缴税总额、税后到手收入以及实际税率。

计算公式详解

自雇税以净收入的92.35%为计税基数(这一调整对应于可抵扣的"雇主部分")。该基数按15.3%征税(其中社会保障税12.4% + 医疗保险税2.9%)。所得税则直接用净收入乘以你选定的税率:

$$\text{应缴税} = \text{收入} \times \text{税率} + (\text{收入} \times 0.9235) \times 0.153$$

实例演算

假设你的1099净收入为$60,000,所得税率为12%。自雇税 $$= 60{,}000 \times 0.9235 \times 0.153 = \$8{,}477.73$$ 所得税 $$= 60{,}000 \times 0.12 = \$7{,}200$$ 应缴税总额 = $15,677.73,税后到手 $44,322.27——实际税率约为26.1%。

2024年关键税率和参考值

美国1099承包商的自雇税(SE税)是由少数几个固定税率和阈值组成的。以下是驱动计算的值:

| 项目 | 2024年值 | 说明 |

|---|---|---|

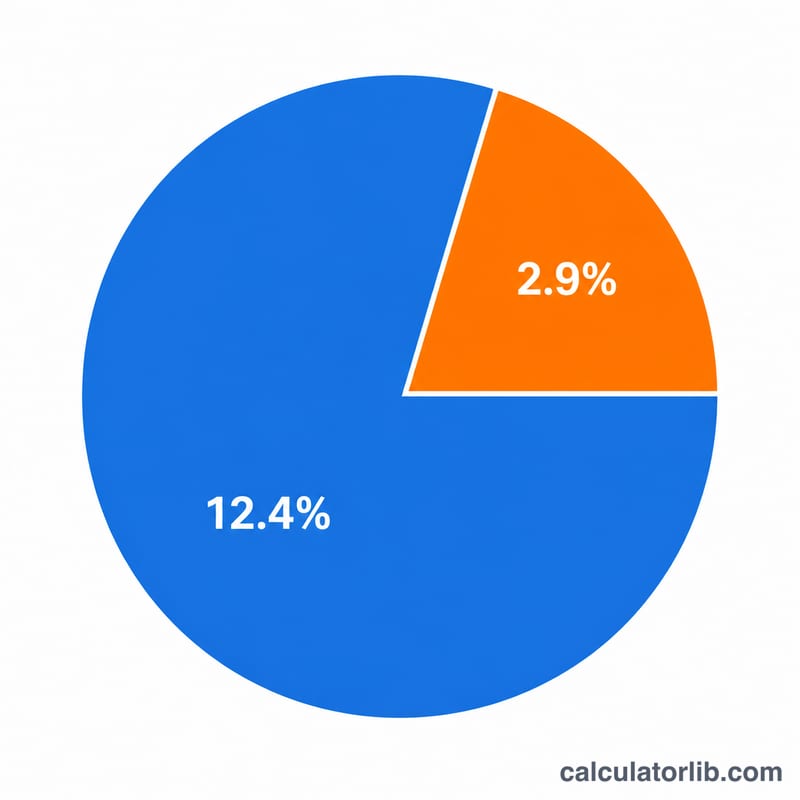

| 综合SE税率 | 15.3% | 自雇人士需支付FICA税的员工和雇主部分。 |

| 社会保险部分 | 12.4% | 仅适用于年度工资基数以下。 |

| 医疗保险部分 | 2.9% | 适用于所有净收入,无上限。 |

| 净收入乘数 | 92.35% | SE税按$0.9235 \times$净利润计算,这近似于雇主分摊的调整。 |

| 社会保险工资基数 | $168,600 | 超过此金额的净收入不适用12.4%的社会保险部分(医疗保险仍适用)。 |

| 额外医疗保险税 | 0.9% | 对超过$200,000(单身)/$250,000(已婚联合申报)的收入征收。 |

| SE税扣除额 | 50% | 您可以扣除SE税的一半作为上方扣除额调整。 |

该计算器对快速估计应用15.3%的固定税率于92.35%的净收入;它不模拟工资基数上限或0.9%附加税(请参阅理解您的结果)。

理解您的结果

有效税率对比边际税率。该工具报告的有效税率是您的总税额除以净收入——您的平均税负。您的边际税率是您赚取下一美元的税率,由于括号堆叠的方式而更高。两者都很重要:边际税率帮助您规划额外工作或扣除,而有效税率告诉您您实际保留的金额。

这是仅联邦估计。该数字结合了联邦所得税和联邦自雇税。它不包括州或地方所得税,具体取决于您的居住地,可能额外增加百分之几。

为什么季度付款很重要。承包商没有雇主预扣,因此美国国税局通常期望全年使用表格1040-ES支付税款。遗漏或少支这些季度估计可能会触发未支付罚款,即使您在四月结清。

SE税扣除额的一半。在计算调整后总收入时,您可以扣除SE税的一半。该计算器的标题数字未扣除该扣除额,因此您的实际所得税可能比这里的简单估计略低。

限制。固定税率模型忽略了$168,600社会保险工资上限(在高收入时降低SE税)、0.9%额外医疗保险税(在$200,000/$250,000以上时提高)、商业扣除、抵免和申报状态。使用它进行快速估计,然后使用详细工具或税务专业人士确认。这是一般信息,不是个性化税务或财务建议。

常见问题

为什么自雇税要按92.35%来算? 美国国税局(IRS)允许你在计算自雇税前先扣除相当于"雇主部分"的金额,因此计税基数实际降到了净收入的92.35%。

这个结果包含州税吗? 不包含。本估算仅涵盖联邦所得税和自雇税。请另行加上你所在州的税率。

有没有考虑社会保障税的收入上限? 这一简化估算未套用社会保障税的应税收入上限。对于收入极高者,实际自雇税可能会更低。