这个计算器能帮你做什么

这个工具专为美国职场人士设计,帮你把传统的W-2全职受雇与1099自雇承包(独立承包人)做对比。注意:W-2和1099都是美国国税局(IRS)的报税身份,本工具适用于美国就业与税务环境,其他国家的社保与税制不同,仅供参考。作为雇员,你为公司创造的真实价值远不止账面薪水——还包括各种福利(医疗保险、退休金匹配、带薪假),以及由雇主代缴的那部分工资税。一旦转做独立承包人,这些成本全都要自己扛,所以你的时薪必须定得足够高,才能不吃亏。

使用方法

依次填入:你目前的W-2年薪、福利的折算金额(美元)、雇主承担的工资税比例(雇主端FICA为7.65%,若想算得更全面,还可加上失业保险等其他成本)、以及你预计一年真正能计费的工时。要特别提醒的是,可计费工时通常远低于2080小时——休假、行政杂务、跑业务、以及两个项目之间的空档都会把它拉低。算完后,计算器会给出你需要收取的时薪,让总收入与原有受雇成本持平。

公式解析

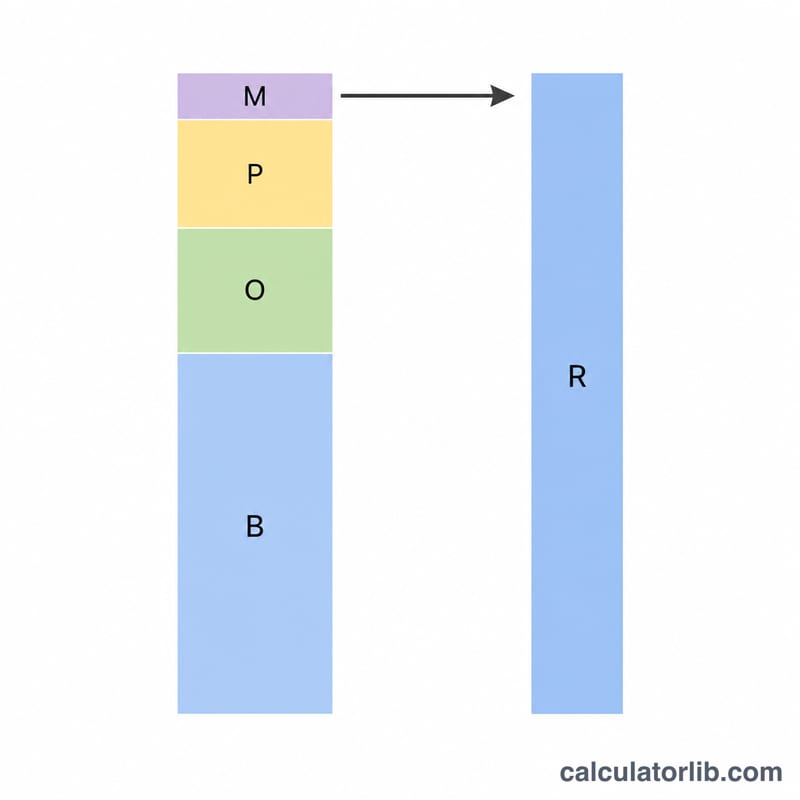

算法其实很简单:承包时薪 =(年薪 + 福利 + 雇主税)/ 可计费工时,其中 雇主税 = 年薪 × 税率 ÷ 100。我们先把你作为雇员的全部成本加总,再均摊到你实际能开账单的工时上。

$$\begin{gathered} \text{承包时薪} = \frac{\text{总成本}}{\text{可计费工时}} \\[1.5em] \text{其中}\quad \text{总成本} = \text{年薪} + \text{福利} + \text{年薪} \times \frac{\text{雇主税率 \%}}{100} \end{gathered}$$

实例演算

假设你的年薪为 $80,000,福利折算 $12,000,雇主税负为 7.65%,一年可计费 1,800 小时。

$$\text{雇主税} = \$80{,}000 \times 0.0765 = \$6{,}120$$

$$\text{总成本} = \$80{,}000 + \$12{,}000 + \$6{,}120 = \$98{,}120$$

除以 1,800 小时,约为每小时 \(\$54.51\)。收费低于这个数字,意味着在算上失去的福利和你现在要自付的自雇税后,你实际上是降薪了。

常见问题

我应该收得比这个时薪更高吗? 通常是的。这个数字只是与受雇状态打平而已。独立承包人还要自掏腰包缴纳全额自雇税(雇员和雇主两端都由你承担)、自备设备,并自行消化无收入空档的风险,因此在此基础上加价25%–50%是很常见的做法。

雇主税率该填多少? 7.65% 涵盖了社会保障税(Social Security)和医疗保险税(Medicare)。如果再算上联邦与州的失业保险以及工伤保险,可再加约 1%–3%。

可计费工时填多少才现实? 全职为 2,080 小时,但大多数独立承包人在扣除不可计费的时间后,每年实际可计费工时约为 1,500–1,800 小时。