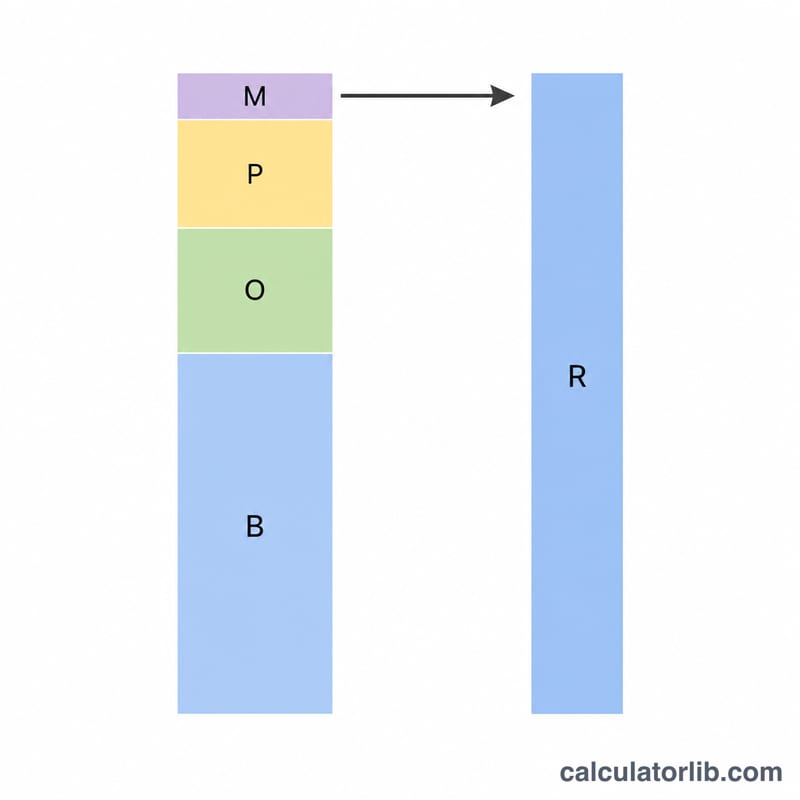

ماذا تفعل هذه الحاسبة

تساعد هذه الأداة العاملين في الولايات المتحدة على المقارنة بين الوظيفة التقليدية براتب ثابت (نظام W-2) والعمل الحر كمتعاقد مستقل (نظام 1099). فقيمتك الحقيقية لدى الشركة كموظف أكبر من راتبك بكثير، إذ تشمل أيضًا المزايا (التأمين الصحي، ومساهمة صاحب العمل في التقاعد، والإجازات المدفوعة) إضافةً إلى حصة صاحب العمل من ضرائب الرواتب. وعندما تتحول إلى متعاقد مستقل، تقع كل هذه التكاليف على عاتقك أنت، لذا يجب أن يكون أجرك بالساعة مرتفعًا بما يكفي لتعويضك بالكامل.

ملاحظة: هذه الحاسبة مبنية على النظام الضريبي وأنظمة العمل الأمريكية تحديدًا (نماذج W-2 و1099 وضريبة FICA). أما في الدول العربية فقد تختلف القواعد جذريًا من حيث التأمينات الاجتماعية والضرائب، لذا اعتبرها مرجعًا لمن يعمل أو يتعامل ضمن السوق الأمريكية.

كيفية الاستخدام

أدخل راتبك السنوي الحالي بنظام W-2، والقيمة المالية للمزايا التي تحصل عليها، ونسبة عبء ضرائب الرواتب على صاحب العمل (حصة صاحب العمل من FICA هي 7.65%، لكن أضف إليها تأمين البطالة وغيره من التكاليف للحصول على صورة أوضح)، وعدد الساعات التي تتوقع فعليًا أن تفوترها خلال السنة. وانتبه إلى أن الساعات القابلة للفوترة عادةً ما تكون أقل بكثير من 2,080 ساعة، فالإجازات والأعمال الإدارية والتسويق والفترات الفاصلة بين العقود كلها تقلّلها. عندها تعرض لك الحاسبة الأجر بالساعة الذي تحتاج إلى تقاضيه لتعادل إجمالي تكلفة توظيفك.

شرح المعادلة

الحساب بسيط ومباشر:

$$\text{أجر المتعاقد} = \frac{\text{الراتب} + \text{المزايا} + \text{ضرائب صاحب العمل}}{\text{الساعات القابلة للفوترة}}$$حيث \(\text{ضرائب صاحب العمل} = \text{الراتب} \times \dfrac{\text{نسبة الضريبة}}{100}\). نجمع تكلفتك الكاملة كموظف، ثم نوزّعها على عدد الساعات التي يمكنك فوترتها واقعيًا.

مثال تطبيقي

لنفترض أن راتبك 80,000 دولار، وقيمة المزايا 12,000 دولار، وعبء ضريبة صاحب العمل 7.65%، وتفوتر 1,800 ساعة في السنة. ضرائب صاحب العمل:

$$80{,}000 \times 0.0765 = 6{,}120 \text{ دولارًا}$$إجمالي التكلفة:

$$80{,}000 + 12{,}000 + 6{,}120 = 98{,}120 \text{ دولارًا}$$اقسمها على 1,800 ساعة لتحصل على نحو \(98{,}120 \div 1{,}800 \approx 54.51\) دولارًا للساعة. فلو تقاضيت أقل من ذلك، فأنت في الحقيقة تقبل بخفض في الأجر بعد احتساب المزايا المفقودة وضريبة العمل الحر التي صرت ملزمًا بدفعها.

الأسئلة الشائعة

هل ينبغي أن أتقاضى أكثر من هذا الأجر؟ في الغالب نعم. هذا الرقم يحقق التعادل فقط مع الوظيفة. فالمتعاقد المستقل يدفع نصفي ضريبة العمل الحر، ويموّل معدّاته بنفسه، ويتحمّل مخاطر الفترات غير المدفوعة، لذا تُعد إضافة هامش بنسبة 25–50% أمرًا شائعًا.

ما نسبة ضريبة صاحب العمل التي ينبغي استخدامها؟ نسبة 7.65% تغطي الضمان الاجتماعي والرعاية الصحية (Medicare). أضف نحو 1–3% إضافية لتأمين البطالة الفيدرالي وعلى مستوى الولاية وتعويضات العمال.

كم عدد الساعات القابلة للفوترة الواقعي؟ الدوام الكامل هو 2,080 ساعة، لكن معظم المتعاقدين المستقلين يفوترون بين 1,500 و1,800 ساعة بعد خصم الوقت غير القابل للفوترة.