ما هي حاسبة ضريبة المتعاقد المستقل (نموذج 1099)؟

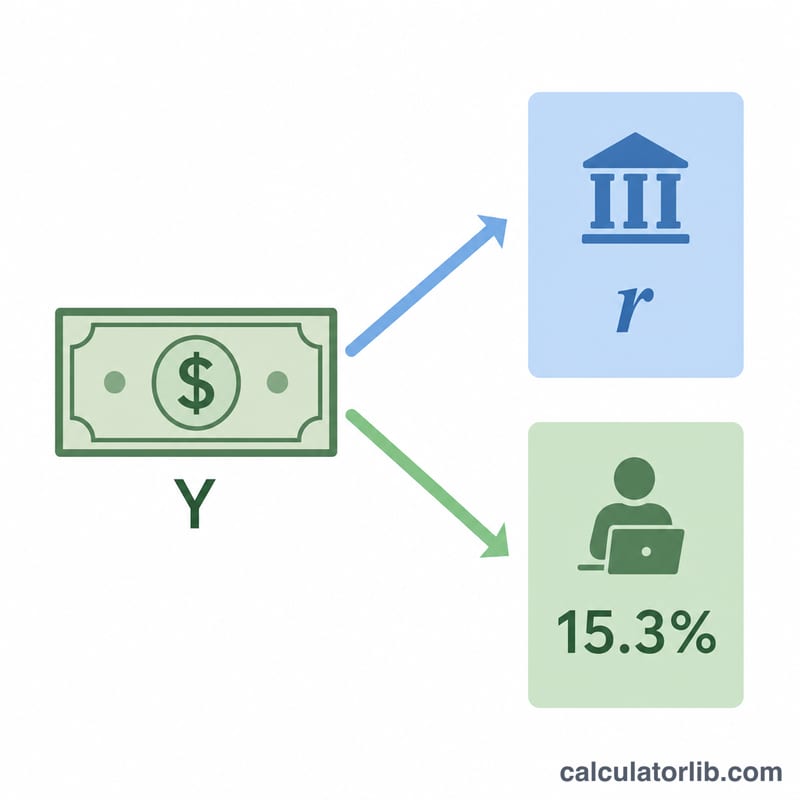

تخص هذه الحاسبة المتعاقدين المستقلين والعاملين الأحرار في الولايات المتحدة ممن يتلقون دخلاً عبر نموذج 1099. فعلى عكس الموظفين الذين يحصلون على نموذج W-2، يدفع العاملون بنموذج 1099 نصفَي ضرائب الضمان الاجتماعي والرعاية الصحية (Medicare) معاً — وهو ما يُعرف بـ ضريبة العمل الحر (SE) — إضافةً إلى ضريبة الدخل المعتادة. تمنحك هذه الأداة تقديراً سريعاً لإجمالي عبئك الضريبي الفيدرالي حتى تتمكن من التخطيط لدفعاتك الفصلية المقدّرة. وتستند الأرقام إلى نسبة ضريبة العمل الحر القياسية لعام 2024 البالغة 15.3%. ملاحظة: هذه قواعد أمريكية بحتة، وتختلف عن أنظمة الضرائب في الدول العربية، فإن كنت تعمل خارج الولايات المتحدة فراجع القوانين المحلية في بلدك.

كيفية استخدامها

أدخل صافي دخلك من نموذج 1099 (إجمالي الأرباح ناقص مصاريف العمل) ونسبة ضريبة الدخل الحدية المقدّرة كنسبة مئوية. ستعرض لك الحاسبة ضريبة العمل الحر، وضريبة الدخل، وإجمالي الضريبة المستحقة، وصافي الدخل بعد الضريبة، ونسبة الضريبة الفعلية.

شرح المعادلة

تُحتسب ضريبة العمل الحر على 92.35% من صافي أرباحك (يراعي هذا التعديل الخصم المعادل لحصة صاحب العمل). ثم تُفرض الضريبة على هذا الأساس بنسبة 15.3% (12.4% للضمان الاجتماعي + 2.9% للرعاية الصحية). أما ضريبة الدخل فهي ببساطة صافي دخلك مضروباً في النسبة التي اخترتها:

$$\text{الضريبة} = \text{الدخل} \times r + (\text{الدخل} \times 0.9235) \times 0.153$$

مثال تطبيقي

لنفترض أنك تكسب 60,000 دولار كصافي دخل من نموذج 1099 بنسبة ضريبة دخل 12%. ضريبة العمل الحر = \(60{,}000 \times 0.9235 \times 0.153 = 8{,}477.73\) دولار. ضريبة الدخل = \(60{,}000 \times 0.12 = 7{,}200\) دولار. إجمالي الضريبة = 15,677.73 دولار، ليتبقى لك 44,322.27 دولار بعد الضريبة — أي بنسبة ضريبة فعلية تبلغ نحو 26.1%.

أسعار المفاتيح والقيم المرجعية لعام 2024

ضريبة العمل الحر (SE) للمقاولين الأمريكيين من فئة 1099 مبنية على عدد قليل من الأسعار والحدود الثابتة. هذه هي القيم التي تدفع الحساب:

| البند | قيمة 2024 | ملاحظة |

|---|---|---|

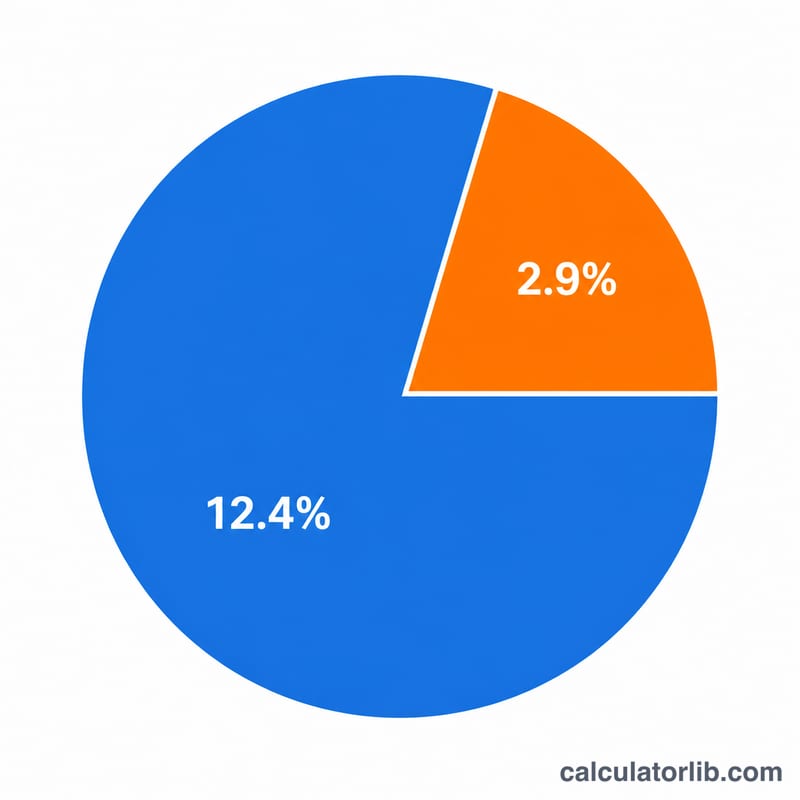

| معدل ضريبة العمل الحر المجمع | 15.3% | يدفع العاملون لحسابهم الخاص كل من حصة الموظف وحصة صاحب العمل في ضريبة الفيكا (FICA). |

| جزء الضمان الاجتماعي | 12.4% | ينطبق فقط على الحد الأدنى من الأجور السنوي. |

| جزء الرعاية الطبية (ميديكير) | 2.9% | ينطبق على جميع الأرباح الصافية، بدون حد أقصى. |

| مضاعف الأرباح الصافية | 92.35% | يتم حساب ضريبة العمل الحر على \(0.9235 \times\) صافي الربح، والذي يقارب تعديل حصة صاحب العمل. |

| قاعدة أجور الضمان الاجتماعي | $168,600 | الأرباح الصافية التي تزيد عن هذا المبلغ لا تخضع لجزء الضمان الاجتماعي بنسبة 12.4% (لا تزال الرعاية الطبية تنطبق). |

| ضريبة الرعاية الطبية الإضافية | 0.9% | تُضاف على الأرباح التي تزيد عن 200,000 دولار (عازب) / 250,000 دولار (متزوج يتقدم بطلب مشترك). |

| النصف القابل للخصم من ضريبة العمل الحر | 50% | يمكنك خصم نصف ضريبة العمل الحر كخصم فوق الخط من الدخل. |

يطبق هذا الحاسبة السعر الثابت 15.3% على 92.35% من صافي الدخل للحصول على تقدير سريع؛ فهو لا يعيد تعريف الحد الأقصى لقاعدة الأجور أو ضريبة إضافية بنسبة 0.9% (انظر فهم النتيجة الخاصة بك).

فهم النتيجة الخاصة بك

معدل فعال مقابل معدل هامشي. المعدل الفعلي الذي تبلغ عنه هذه الأداة هو إجمالي الضريبة مقسوماً على صافي الدخل — عبء الضريبة الفعلي لك. المعدل الهامشي هو السعر على الدولار التالي الذي تكسبه، وهو أعلى بسبب طريقة تكديس الأقواس. كلاهما يأتي: يساعدك المعدل الهامشي في التخطيط للعمل الإضافي أو الخصومات، بينما يخبرك المعدل الفعلي بما تحتفظ به بالفعل.

هذا تقدير فيدرالي فقط. يجمع الرقم بين ضريبة الدخل الفيدرالية وضريبة العمل الحر الفيدرالية. إنه لا يشمل ضريبة الدخل على المستوى الحكومي أو المحلي، والتي يمكن أن تضيف عدة نقاط مئوية أخرى اعتماداً على مكان إقامتك.

لماذا تهم الدفعات ربع السنوية. المقاولون لا يملكون خصم صاحب العمل، لذلك تتوقع هيئة الإيرادات الداخلية عموماً أن تُدفع الضرائب طوال السنة باستخدام نموذج 1040-ES. قد يؤدي تفويت أو عدم الدفع الكافي لتقديرات ربع السنوية هذه إلى فرض عقوبة على عدم السداد حتى لو قمت بالتسوية في أبريل.

خصم نصف ضريبة العمل الحر. يمكنك خصم نصف ضريبة العمل الحر عند حساب إجمالي الدخل المعدل. الرقم الرئيسي لهذه الحاسبة لا يطرح هذا الخصم، لذا قد تكون ضريبة الدخل الفعلية الخاصة بك أقل قليلاً من التقدير البسيط هنا.

القيود. يتجاهل نموذج السعر الثابت حد الضمان الاجتماعي البالغ 168,600 دولار (الذي يقلل ضريبة العمل الحر بدخل مرتفع)، ضريبة الرعاية الطبية الإضافية بنسبة 0.9% (التي تزيدها فوق 200 ألف / 250 ألف)، والخصومات التجارية، والائتمانات، وحالة الملف. استخدمه للحصول على تقدير سريع تقريبي، ثم تأكد من أداة مفصلة أو محترف الضرائب. هذه معلومات عامة، وليست نصيحة ضريبية أو مالية شخصية.

الأسئلة الشائعة

لماذا تُحتسب ضريبة العمل الحر على 92.35%؟ تتيح لك مصلحة الضرائب الأمريكية (IRS) خصم الجزء المعادل لحصة صاحب العمل قبل حساب ضريبة العمل الحر، مما يخفّض فعلياً الوعاء الخاضع للضريبة إلى 92.35%.

هل يشمل هذا التقدير ضرائب الولايات؟ لا. يغطي هذا التقدير ضريبة الدخل الفيدرالية وضريبة العمل الحر فقط. أضف نسبة ضريبة ولايتك بشكل منفصل.

هل يؤخذ سقف أجور الضمان الاجتماعي في الحسبان؟ لا يطبّق هذا التقدير المبسّط حدّ وعاء أجور الضمان الاجتماعي. وبالنسبة للدخول المرتفعة جداً، قد تكون ضريبة العمل الحر الفعلية لديك أقل.