1099フリーランス税金計算ツールとは?

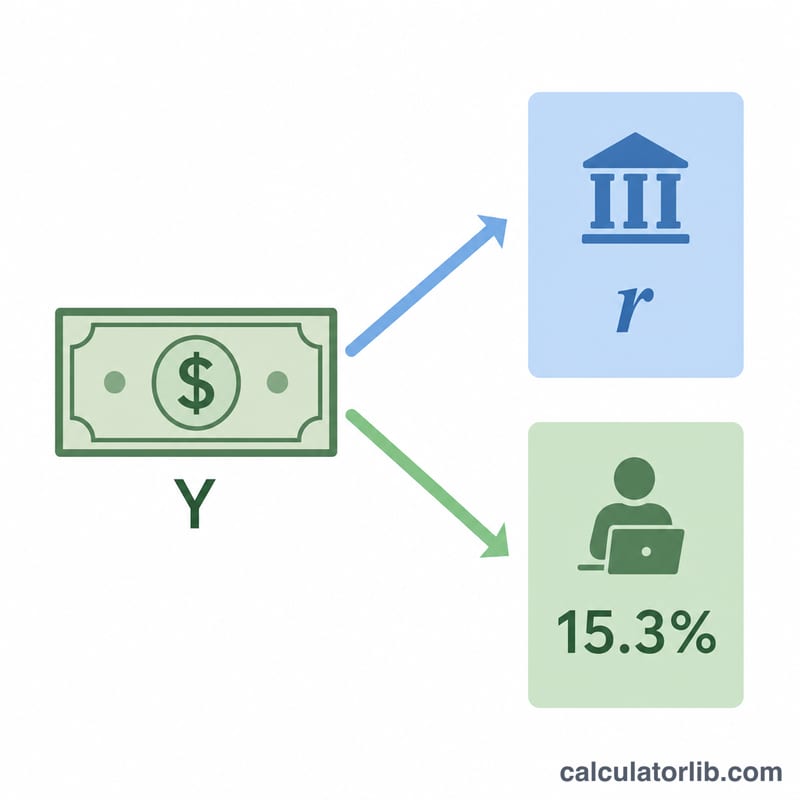

このツールは、フォーム1099で収入を受け取る米国(アメリカ)の個人事業主・フリーランスを対象としています。米国では、給与所得者(W-2)の場合は社会保障税とメディケア税を雇用主と従業員が折半しますが、1099で働く人はその両方を自分で負担しなければなりません。これが自営業税(SE税:Self-Employment Tax)で、通常の所得税に上乗せされます。本ツールを使えば連邦税の総額をすばやく試算でき、四半期ごとの予定納税(estimated payments)の計画づくりに役立ちます。数値は2024年の標準SE税率15.3%を用いています。

※これは米国の税制に特化したツールです。日本にお住まいの方の場合は、所得税・住民税・国民健康保険・国民年金など別の制度が適用されるため、そのまま当てはまらない点にご注意ください。

使い方

1099の純収入(net income)=総収入から経費を差し引いた金額と、想定する限界所得税率をパーセントで入力してください。計算結果として、自営業税・所得税・税金の総額・手取り収入・実効税率が表示されます。

計算式の解説

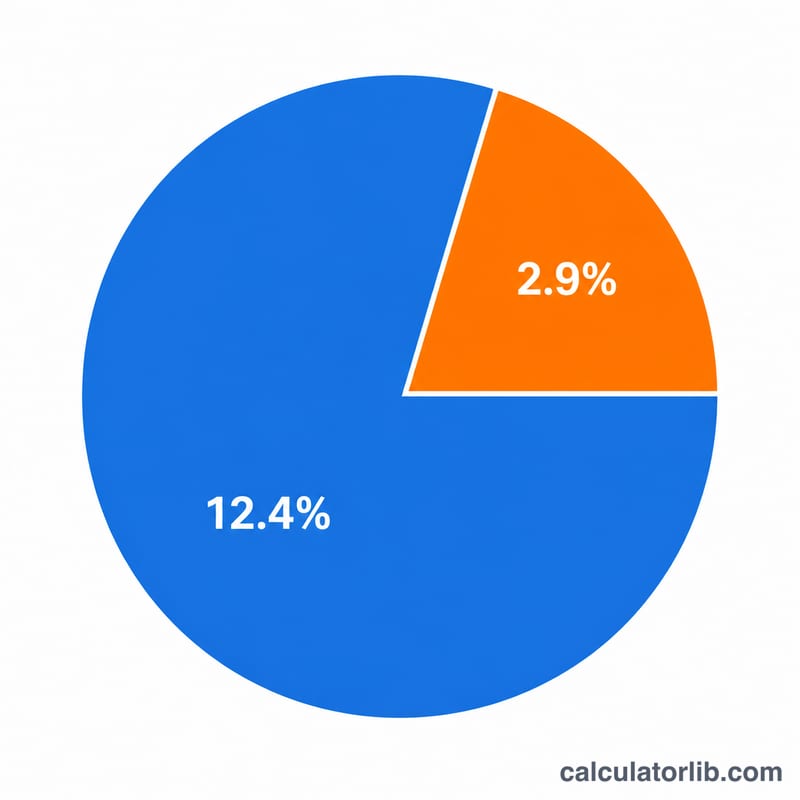

自営業税は、純収入の92.35%に対して課されます(この調整は、雇用主負担相当分の控除を反映したものです)。この課税ベースに15.3%(社会保障税12.4%+メディケア税2.9%)を掛けます。所得税は、純収入に選択した税率を掛けるだけです。

$$\text{税額} = \text{収入} \times \text{税率} + (\text{収入} \times 0.9235) \times 0.153$$

計算例

1099の純収入が60,000ドル、所得税率が12%だとします。SE税 = \(60{,}000 \times 0.9235 \times 0.153 = 8{,}477.73\) ドル。所得税 = \(60{,}000 \times 0.12 = 7{,}200\) ドル。税金の総額は15,677.73ドルとなり、手取りは44,322.27ドル、実効税率はおよそ26.1%になります。

2024年の主要レート&参考値

米国の1099契約業者向け自営業(SE)税は、固定レートと閾値のいくつかから構成されています。これらは計算を駆動する値です:

| 項目 | 2024年の値 | 注記 |

|---|---|---|

| 複合SE税率 | 15.3% | 自営業者は、FICAの従業員と雇用主の両方の負担を支払います。 |

| 社会保障部分 | 12.4% | 年間賃金基数までのみ適用されます。 |

| メディケア部分 | 2.9% | 上限なしのすべての純利益に適用されます。 |

| 純利益乗数 | 92.35% | SE税は純利益の\(0.9235 \times\)で計算され、これは雇用主負担調整を近似します。 |

| 社会保障賃金基数 | $168,600 | この金額を超える純利益は、12.4%の社会保障部分の対象にはなりません(メディケアは引き続き適用されます)。 |

| 追加メディケア税 | 0.9% | $200,000(単身)/$250,000(既婚者共同申告)を超える収入に追加されます。 |

| SE税の控除可能部分 | 50% | SE税の半分をインカムの超過控除として控除することができます。 |

この计算ツールは、簡単な推定のために純収入の92.35%に15.3%の固定レートを適用します。賃金基数上限または0.9%の追加税(「結果の理解」を参照)はモデル化していません。

結果の理解

実効レート対限界レート。本ツールが報告する実効レートは、総税を純利益で割ったもので、平均税負担です。限界レートは、次のドルで稼いだレートで、ブラケットが重ねられるため、より高くなります。両方が重要です。限界レートは追加作業または控除の計画に役立ち、実効レートは実際に保有する金額を示します。

これは連邦のみの推定です。この数字は、連邦所得税と連邦自営業税を組み合わせたものです。州または地方所得税は含まれていません。州または地方所得税は、お住まいの場所によっては数パーセントポイント追加される場合があります。

四半期払いが重要な理由。契約業者は雇用主源泉徴収がないため、IRSは通常、フォーム1040-ESを使用して年間を通じて税金を支払うことを期待しています。これらの四半期見積もりを逃したり、過小支払いしたりすると、4月に解決しても、過小支払いペナルティがトリガーされる可能性があります。

SE税の半分控除。調整後総所得を計算する際に、SE税の半分を控除することができます。このツールの見出し番号はその控除を差し引いていないため、実際の所得税はここでの簡単な推定よりもわずかに低い場合があります。

制限事項。固定レートモデルは、$168,600の社会保障賃金上限(高所得者のSE税を引き下げる)、0.9%の追加メディケア税($200k/$250kを超える場合に引き上げる)、事業控除、クレジット、および申告ステータスを無視します。簡単な見積もりはこれを使用し、詳細なツールまたは税理士に確認してください。これは一般情報であり、個人的な税務または財務アドバイスではありません。

よくある質問

なぜSE税は92.35%を基準にするの? IRS(米国内国歳入庁)では、SE税を計算する前に雇用主負担相当分を控除できるため、課税ベースが実質的に92.35%まで下がります。

州税は含まれていますか? いいえ。この試算に含まれるのは連邦の所得税と自営業税のみです。お住まいの州の税率は別途加算してください。

社会保障税の上限(wage cap)は反映されていますか? この簡易試算では、社会保障税の課税対象上限は適用していません。収入が非常に高い場合、実際のSE税はこれより低くなることがあります。