この計算ツールでできること

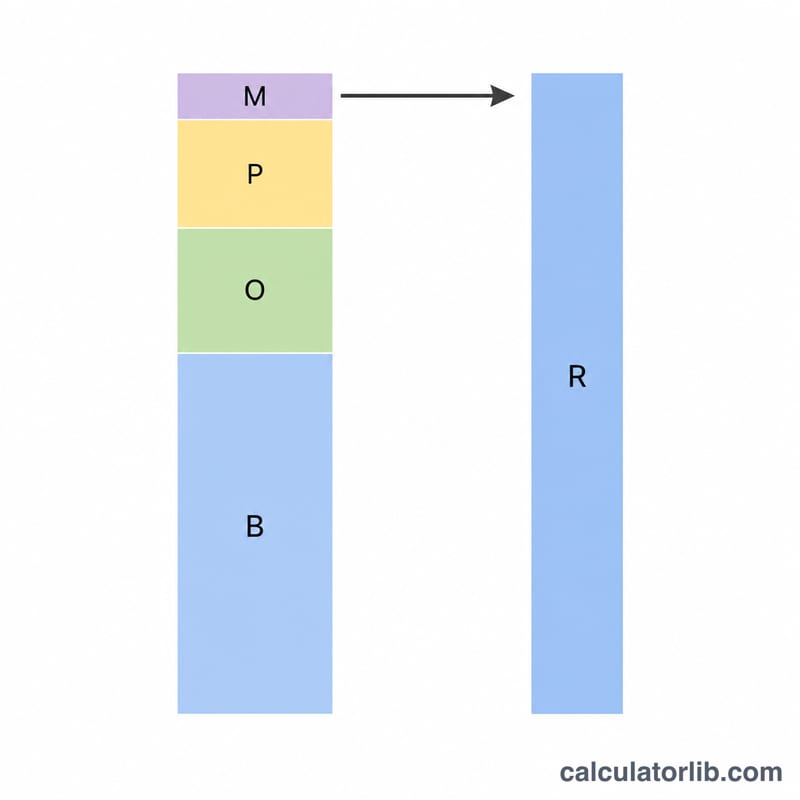

このツールは、米国で従来型のW-2(給与所得者)として働く場合と、1099(独立請負=フリーランス)として働く場合を比較するためのものです。なお、これは米国の税制・雇用区分を前提とした計算ツールで、日本の制度(個人事業主・業務委託など)とは仕組みが異なる点にご注意ください。米国の従業員(W-2)として会社にもたらす本当の価値は、給与だけではありません。健康保険、退職金のマッチング拠出、有給休暇といった福利厚生に加え、雇用主が負担する給与税(payroll tax)も含まれます。フリーランス(1099)に移行すると、これらのコストをすべて自分で負担することになるため、収支を合わせるには時給を十分に高く設定する必要があります。

使い方

現在の年間W-2給与、福利厚生の金額換算、雇用主が負担する給与税の割合(%)、そして年間で実際に請求できると見込む稼働時間を入力してください。雇用主のFICA負担分は7.65%ですが、失業保険などのコストも上乗せするとより実態に近くなります。稼働時間(billable hours)は通常2,080時間よりかなり少なくなる点に注意しましょう。休暇、事務作業、営業活動、契約と契約の間の空白期間などがすべて稼働時間を削るからです。この計算ツールは、雇用された場合の総コストに見合うために必要な時給を返します。

計算式の解説

計算自体はシンプルです。フリーランス時給 =(給与 + 福利厚生 + 雇用主負担税)÷ 稼働時間。ここで、雇用主負担税 = 給与 × 税率 ÷ 100 です。従業員としてのフルコストを合計し、それを現実的に請求できる時間数で割って算出します。

$$\begin{gathered} \text{Hourly Rate} = \frac{\text{Total Cost}}{\text{Billable Hours}} \\[1.5em] \text{where}\quad \text{Total Cost} = \text{Salary} + \text{Benefits} + \text{Salary} \times \frac{\text{Employer Tax \%}}{100} \end{gathered}$$

計算例

例えば、給与が$80,000、福利厚生の価値が$12,000、雇用主の税負担が7.65%、年間1,800時間を請求できるとします。雇用主負担税 = \(\$80{,}000 \times 0.0765 = \$6{,}120\)。総コスト = \(\$80{,}000 + \$12{,}000 + \$6{,}120 = \$98{,}120\)。これを1,800時間で割ると、時給は約$54.51になります。 $$\text{Hourly Rate} = \frac{\$98{,}120}{1{,}800} \approx \$54.51$$ これより安く請求すると、失われた福利厚生や新たに自分で支払う自営業税(self-employment tax)を考慮したとき、実質的な減収になってしまいます。

よくある質問

この時給よりもさらに高く請求すべきですか? 多くの場合、答えはイエスです。この数字はあくまで雇用された状態と「とんとん」になる金額にすぎません。フリーランスは自営業税を全額(雇用主・従業員の両方分)負担し、自分の機材を用意し、収入が途切れるリスクも引き受けます。そのため25〜50%上乗せするのが一般的です。

雇用主の税率は何%にすべきですか? 7.65%は社会保障税(Social Security)とメディケア(Medicare)をカバーします。連邦・州の失業保険や労災保険を加えると、さらに約1〜3%上乗せするとよいでしょう。

現実的な稼働時間はどのくらいですか? フルタイムは2,080時間ですが、多くの独立請負業者は非稼働時間を差し引くと年間1,500〜1,800時間の請求に落ち着きます。