実質利回りとは?

実質利回りとは、インフレを考慮したうえで、あなたのお金の「購買力」が実際にどれだけ増えたかを表す指標です。年5%の利息がつく預金は一見お得に思えますが、物価が年3%ずつ上がっていれば、本当の意味での増え方はずっと小さくなります。この計算ツールはフィッシャー方程式を用いて、表示上の名目金利を、実際にどれだけのモノが買えるかを反映した「インフレ調整済みの実質利回り」へと変換します。

このツールの使い方

まず、預金や投資で得られる名目金利を入力し、続いて想定または実際のインフレ率を入力します。すると、実質利回りがパーセンテージで表示されます。さらに、よく使われる簡易計算(名目金利−インフレ率)の結果も併せて表示されるので、2つの方法を見比べることができます。

計算式の解説

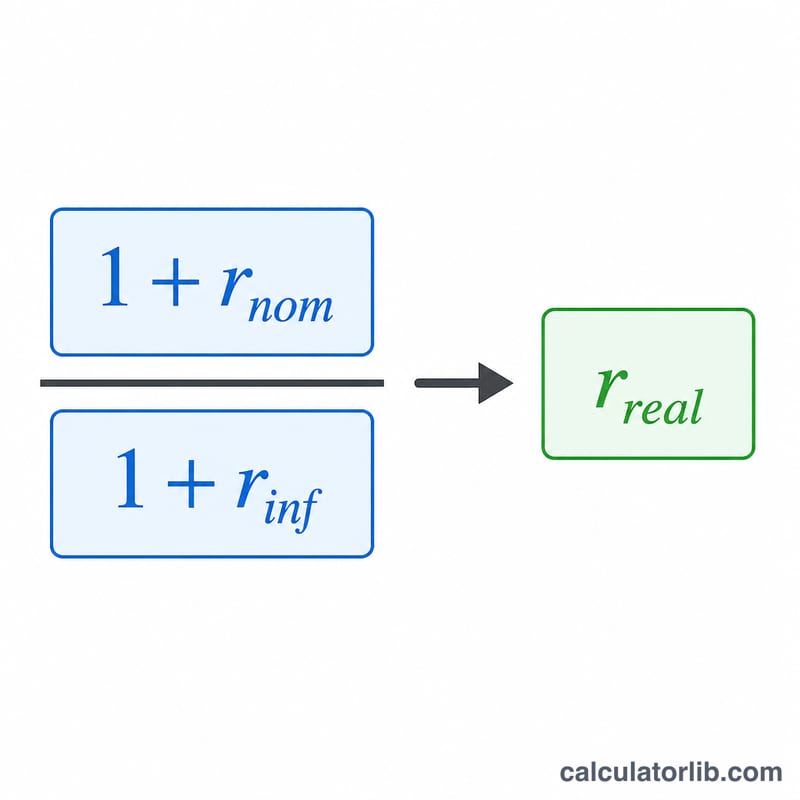

正確な関係式は次のとおりです。

$$\text{実質利回り} = \left(\frac{1 + \dfrac{\text{名目金利 (\%)}}{100}}{1 + \dfrac{\text{インフレ率 (\%)}}{100}} - 1\right) \times 100$$金利はパーセンテージで入力し、内部で小数に変換して計算します。多くの人は 実質利回り ≒ 名目金利 − インフレ率 という簡便法を使います。これは金利が小さい場合には十分な精度がありますが、資産の伸びとインフレの複利的な相互作用を無視しているため、実質利回りをわずかに高く見積もってしまいます。

計算例

たとえば、預金の名目金利が5%、インフレ率が3%だとします。正確な計算式を使うと、

$$\left(\frac{1 + 0.05}{1 + 0.03}\right) - 1 = \frac{1.05}{1.03} - 1 = 0.019417$$つまり約 1.94% になります。一方、簡易計算では \(5\% - 3\% = 2.00\%\) となり、本当の数値よりもわずかに高くなります。

よくある質問

なぜ実質利回りは「名目金利−インフレ率」より低くなるのですか? インフレは元本だけでなく、受け取る利息の価値までも目減りさせます。正確な計算式では引き算ではなく割り算を行うため、結果はわずかに小さく、そしてより正確になります。

実質利回りはマイナスになることもありますか? はい。インフレ率が名目利回りを上回ると購買力は縮小し、実質利回りはマイナスになります。これは、実質的にはあなたの資産が価値を失っていることを意味します。

どのインフレ率を使えばよいですか? 過去の分析には、各国が公表している消費者物価指数(CPI、日本では総務省が発表)の数値を使い、将来の計画には妥当な予測値を使うとよいでしょう。これは世界共通の金融計算式であり、どの通貨・どの国でも同じように使えます。