Что такое реальная доходность?

Реальная доходность показывает, насколько на самом деле растёт покупательная способность ваших денег после учёта инфляции. Вклад под 5% годовых выглядит привлекательно, но если цены растут на 3% в год, ваш настоящий выигрыш заметно скромнее. Этот калькулятор использует формулу Фишера, чтобы перевести номинальную (заявленную) ставку в реальную доходность с поправкой на инфляцию — то есть в то, что ваши сбережения смогут реально купить.

Как пользоваться калькулятором

Укажите номинальную процентную ставку, которую приносят ваши сбережения или инвестиции, а затем введите ожидаемый или фактический уровень инфляции. Калькулятор покажет реальную доходность в процентах. Дополнительно он выводит популярную приблизительную оценку (номинальная ставка минус инфляция), чтобы вы могли сравнить оба способа расчёта.

Разбор формулы

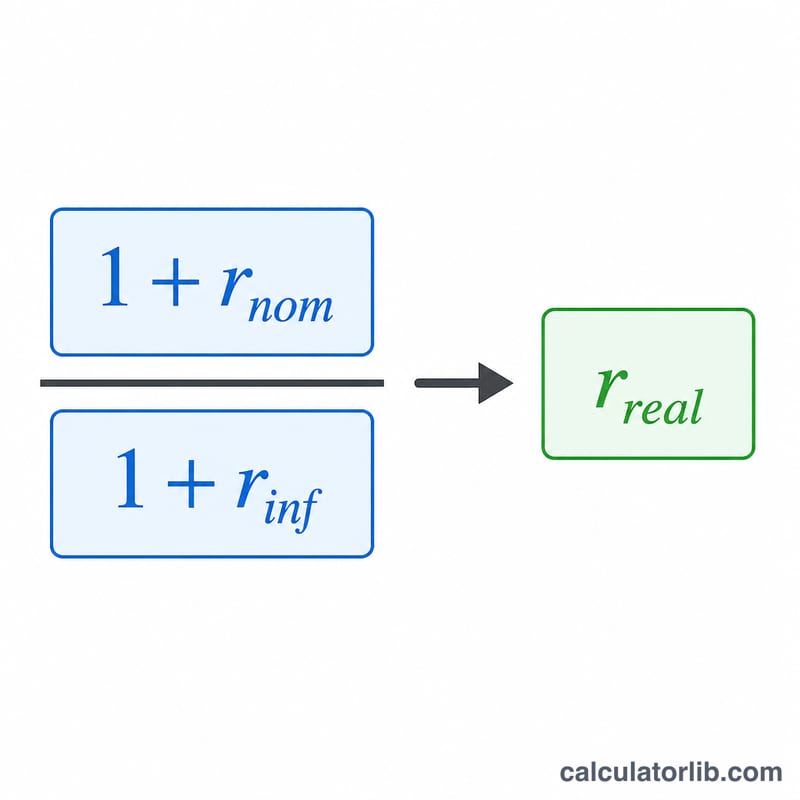

Точное соотношение выглядит так:

$$\text{Real Rate} = \left(\frac{1 + \dfrac{\text{Nominal Rate (\%)}}{100}}{1 + \dfrac{\text{Inflation Rate (\%)}}{100}} - 1\right) \times 100$$

Ставки вводятся в процентах и внутри переводятся в десятичные доли. Многие пользуются упрощённой формулой реальная ≈ номинальная − инфляция: для небольших значений она достаточно точна, но немного завышает реальную доходность, потому что не учитывает эффект сложного процента между ростом и инфляцией.

Пример расчёта

Предположим, ваши сбережения приносят 5% номинально, а инфляция составляет 3%. По точной формуле:

$$\left(1 + 0{,}05\right) / \left(1 + 0{,}03\right) - 1 = 1{,}05 / 1{,}03 - 1 = 0{,}019417$$

то есть около 1,94%. Упрощённая оценка дала бы \(5\% - 3\% = 2{,}00\%\) — немного больше реального значения.

Частые вопросы

Почему реальная ставка меньше, чем номинальная минус инфляция? Инфляция обесценивает не только основную сумму, но и начисленные проценты. Поэтому точная формула делит, а не вычитает, давая чуть меньший — и более правильный — результат.

Может ли реальная доходность быть отрицательной? Да. Если инфляция выше номинальной ставки, покупательная способность снижается, а реальная доходность становится отрицательной — то есть в реальном выражении сбережения теряют в стоимости.

Какой уровень инфляции указывать? Для анализа прошлого используйте официальный индекс потребительских цен (ИПЦ) вашей страны (в России его публикует Росстат), а для планирования — обоснованный прогноз. Это универсальная финансовая формула, которая работает в любой валюте и любой стране.