Qu'est-ce que le taux de rendement réel ?

Le taux de rendement réel mesure la croissance effective de votre pouvoir d'achat, une fois l'inflation prise en compte. Un livret qui rapporte 5 % semble séduisant, mais si les prix grimpent de 3 % par an, votre gain véritable fond comme neige au soleil. Ce calculateur s'appuie sur l'équation de Fisher pour transformer un taux d'intérêt nominal (celui affiché) en taux réel, ajusté de l'inflation, qui reflète ce que votre épargne peut réellement vous permettre d'acheter.

Comment utiliser ce calculateur

Indiquez le taux d'intérêt nominal que rapporte votre épargne ou votre placement, puis saisissez le taux d'inflation attendu ou constaté. Le calculateur affiche votre taux de rendement réel en pourcentage. Il vous présente également l'approximation rapide bien connue (taux nominal moins inflation), afin que vous puissiez comparer les deux méthodes.

La formule expliquée

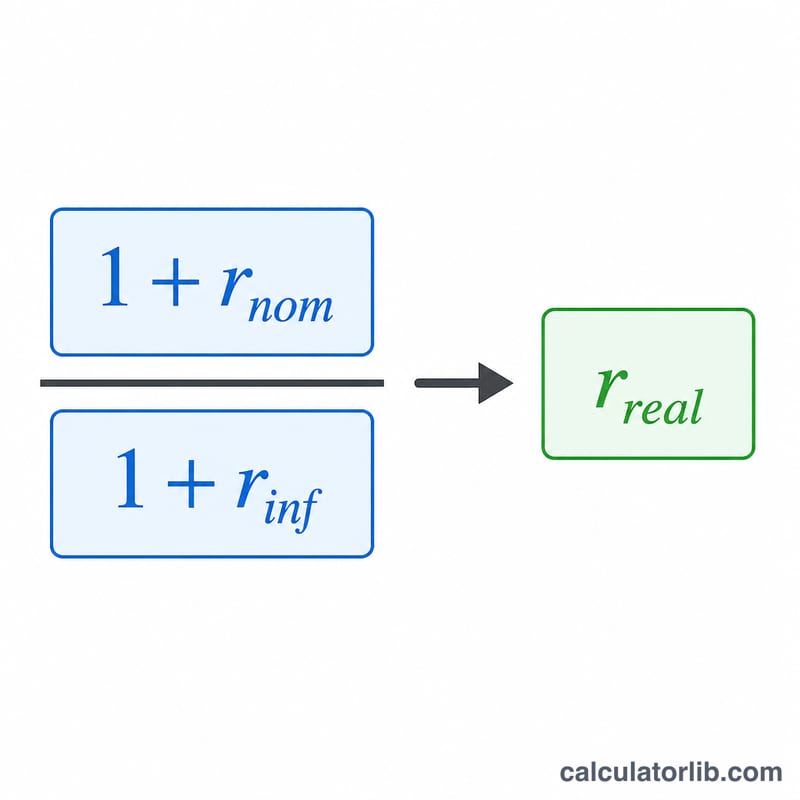

La relation exacte est la suivante :

$$\text{Taux réel} = \left(\frac{1 + \dfrac{\text{Taux nominal (\%)}}{100}}{1 + \dfrac{\text{Taux d'inflation (\%)}}{100}} - 1\right) \times 100$$

Les taux sont saisis en pourcentage, puis convertis en décimales en interne. Beaucoup utilisent le raccourci taux réel ≈ taux nominal − inflation, suffisamment précis pour de faibles taux, mais qui surestime légèrement le rendement réel : il néglige l'effet de capitalisation entre la croissance et l'inflation.

Exemple chiffré

Supposons que votre épargne rapporte 5 % en nominal et que l'inflation atteigne 3 %. Avec la formule exacte :

$$\left(\frac{1 + 0{,}05}{1 + 0{,}03}\right) - 1 = \frac{1{,}05}{1{,}03} - 1 = 0{,}019417$$

soit environ 1,94 %. L'approximation rapide donnerait \(5\,\% - 3\,\% = 2{,}00\,\%\), un résultat légèrement supérieur au chiffre réel.

FAQ

Pourquoi le taux réel est-il inférieur à « nominal moins inflation » ? Parce que l'inflation grignote non seulement votre capital, mais aussi les intérêts que vous percevez. La formule exacte divise au lieu de soustraire, ce qui aboutit à un résultat un peu plus faible — et plus juste.

Le taux réel peut-il être négatif ? Oui. Si l'inflation dépasse votre rendement nominal, votre pouvoir d'achat diminue et le taux réel devient négatif : votre épargne perd de la valeur en termes réels.

Quel taux d'inflation utiliser ? Pour une analyse historique, retenez l'indice des prix à la consommation (IPC) publié dans votre pays — en France, celui de l'Insee. Pour une projection, optez pour une prévision raisonnable. Cette formule financière est universelle et s'applique quelle que soit la monnaie ou le pays.