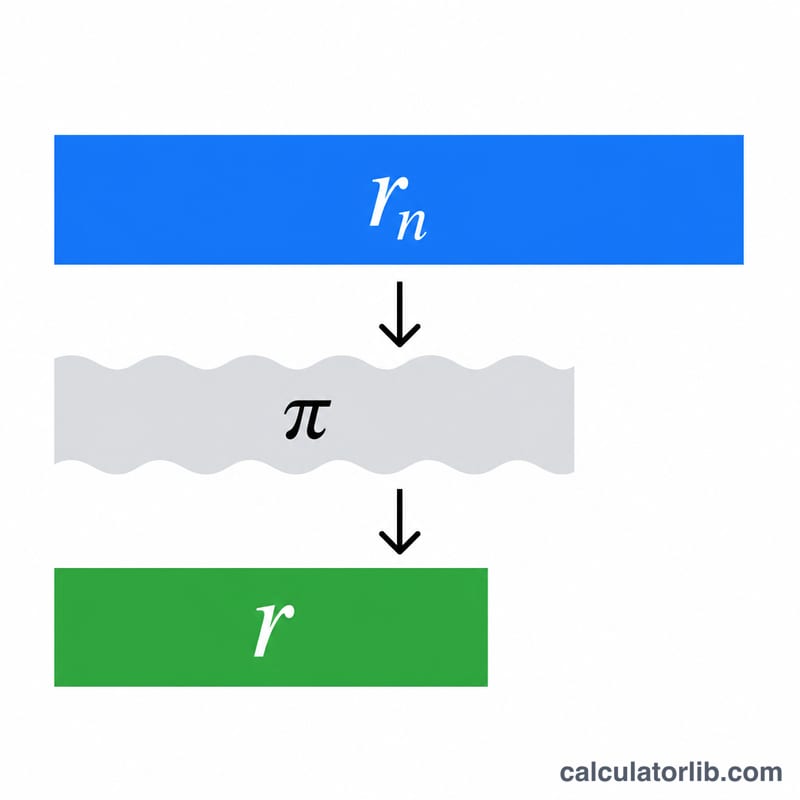

Qu'est-ce que le taux de rendement réel ?

Le taux de rendement réel correspond au gain d'un placement une fois retiré l'effet érosif de l'inflation. Alors que le rendement nominal vous indique de combien votre capital a augmenté en valeur faciale, le rendement réel révèle ce que vous pouvez réellement acheter en plus. Un rendement de 7 % semble excellent, mais si les prix ont grimpé de 3 % sur la même période, votre véritable gain de pouvoir d'achat avoisine plutôt 3,88 %.

Comment utiliser ce calculateur

Saisissez votre rendement nominal (affiché) en pourcentage, puis le taux d'inflation observé sur la même période, également en pourcentage. Le calculateur affiche le taux de rendement réel exact, déterminé à l'aide de l'équation de Fisher, ainsi que l'approximation rapide couramment utilisée (rendement nominal moins inflation) à titre de comparaison.

La formule expliquée

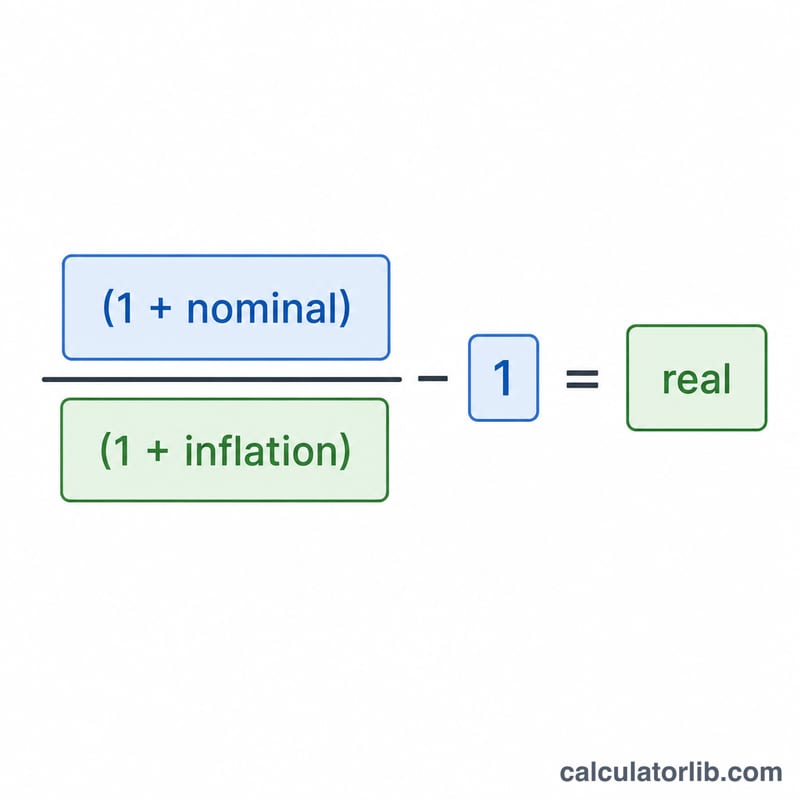

La relation exacte s'écrit ainsi :

$$\text{Réel} = \left( \frac{1 + \dfrac{\text{Nominal (\%)}}{100}}{1 + \dfrac{\text{Inflation (\%)}}{100}} - 1 \right) \times 100$$

Tous les taux sont d'abord convertis en valeurs décimales avant le calcul. Beaucoup se contentent de soustraire l'inflation du rendement nominal, mais cette approximation surestime légèrement le rendement réel : elle ignore l'effet de composition entre la croissance du capital et l'inflation.

Exemple chiffré

Imaginons un placement ayant généré un rendement nominal de 7 % au cours d'une année où l'inflation s'élevait à 3 %. Le rendement réel exact est de $$(1 + 0{,}07) \div (1 + 0{,}03) - 1 = 1{,}07 \div 1{,}03 - 1 = 0{,}038835,$$ soit environ 3,88 %. L'approximation rapide donne \(7\,\% - 3\,\% = 4\,\%\), un résultat proche mais un peu trop optimiste.

Questions fréquentes

Pourquoi le rendement réel est-il inférieur à « nominal moins inflation » ? Parce que la formule exacte effectue une division plutôt qu'une soustraction : elle tient compte du fait que l'inflation érode aussi les gains, et pas seulement le capital de départ.

Le rendement réel peut-il être négatif ? Oui. Si l'inflation dépasse votre rendement nominal, votre pouvoir d'achat diminue et le taux de rendement réel devient négatif.

Quel taux d'inflation dois-je utiliser ? Choisissez une mesure d'inflation cohérente avec votre horizon de placement — généralement la variation annuelle de l'indice des prix à la consommation (IPC) pour un rendement sur un an.