Qu'est-ce que le taux de rendement annualisé ?

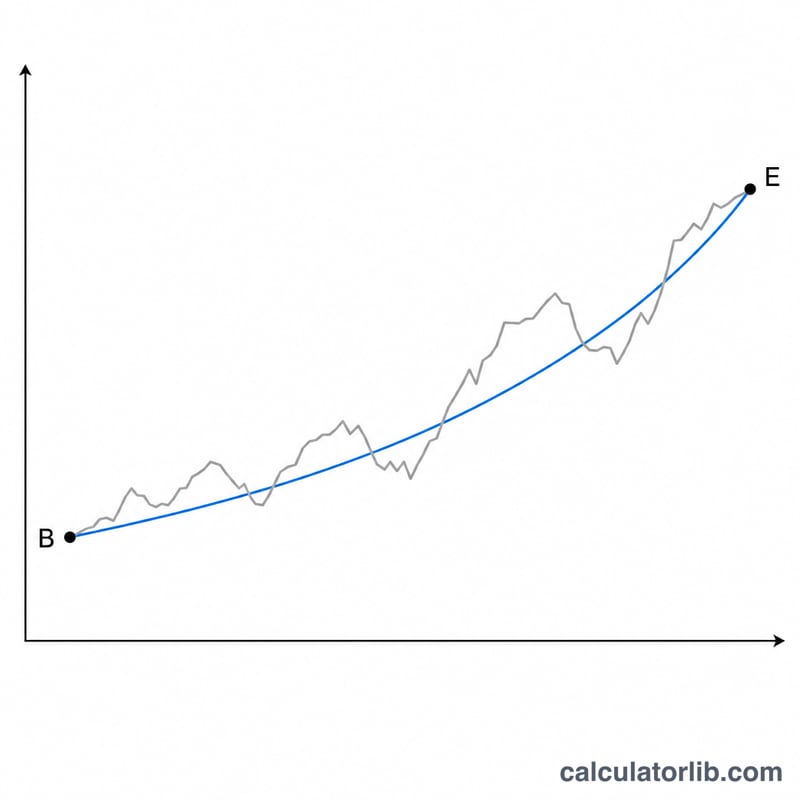

Le taux de rendement annualisé — aussi appelé taux de croissance annuel composé (TCAC, ou CAGR en anglais) — indique de combien un placement a progressé chaque année, en moyenne, en supposant que les gains se sont capitalisés de façon régulière sur toute la durée de détention. C'est l'indicateur le plus utile pour comparer des placements détenus sur des durées différentes : un rendement total de 50 % sur deux ans n'a en effet rien à voir avec un rendement de 50 % étalé sur dix ans.

Comment utiliser ce calculateur

Saisissez la valeur initiale (la valeur du placement au départ), la valeur finale (sa valeur actuelle) et le nombre d'années de détention. Le calculateur vous indique votre rendement annualisé, votre rendement cumulé total ainsi que votre gain ou votre perte exprimé en unités monétaires.

La formule expliquée

La formule est la suivante :

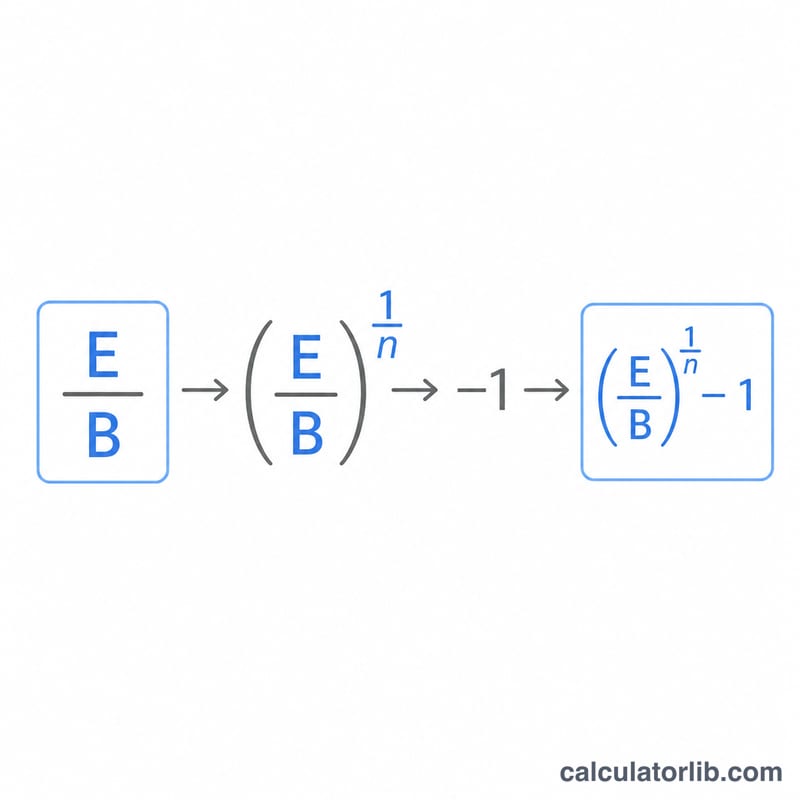

$$\text{Rendement annualis\'e} = \left( \left( \frac{\text{Valeur finale}}{\text{Valeur initiale}} \right)^{\frac{1}{\text{Ann\'ees}}} - 1 \right) \times 100\%$$

Diviser la valeur finale par la valeur initiale donne le multiplicateur de croissance. L'élever à la puissance \(1/\text{Ann\'ees}\) permet d'obtenir le facteur de croissance équivalent sur une seule année, puis soustraire 1 transforme ce facteur en un taux exprimé en pourcentage.

Exemple chiffré

Imaginons que vous ayez investi 10 000 $ et que ce montant ait atteint 15 000 $ au bout de 5 ans. Le multiplicateur de croissance est de \(15\,000 / 10\,000 = 1{,}5\). Élevé à la puissance 1/5, on obtient \(1{,}5^{0{,}2} \approx 1{,}08447\). En soustrayant 1 puis en convertissant en pourcentage, on arrive à environ 8,45 % par an, alors même que le rendement total atteignait 50 %.

Interpréter votre TCAC

Le TCAC répond à une question spécifique : à quel taux annuel constant la valeur initiale aurait-elle dû croître pour atteindre la valeur finale sur la période ? Gardez ces points à l'esprit lors de la lecture du résultat.

- C'est une moyenne lissée, pas la trajectoire réelle. Un portefeuille qui a chuté de 40 % une année et explosé l'année suivante peut afficher le même TCAC qu'un portefeuille qui a augmenté régulièrement. Le TCAC cache entièrement le parcours d'une année à l'autre.

- Il ignore la volatilité. Deux investissements avec le même TCAC peuvent présenter des risques très différents. Le TCAC ne dit rien sur les turbulences du trajet, seulement sur les points de départ et d'arrivée.

- Il ignore les flux de trésorerie intermédiaires. Si vous avez ajouté ou retiré de l'argent au cours de la période, le TCAC basé sur les valeurs initiales/finales brutes sera trompeur. Un rendement pondéré en fonction de la trésorerie (TRI) ou la calculatrice TRIM tient compte du moment et de l'ampleur de ces flux de trésorerie.

- Un TCAC négatif signifie une perte nette. Un résultat comme −7,17 % indique que la valeur a décliné à ce taux annuel moyen sur la période de détention ; la valeur finale est inférieure à la valeur initiale.

- Comparez avec des repères à long terme documentés. Les grands indices d'actions comme le S&P 500 ont historiquement généré environ 9 à 10 % de rendements annualisés nominaux sur des périodes multi-décennales (environ 6 à 7 % après inflation), bien que toute décennie particulière puisse différer considérablement. Utilisez les chiffres d'indices publiés et datés plutôt que des estimations informelles lors de votre évaluation comparative.

- Nominal vs réel. Le TCAC calculé à partir de valeurs en dollars est un taux nominal. Pour voir la croissance du pouvoir d'achat, convertissez-le en taux réel avec une calculatrice de taux de rendement réel (après inflation).

Cette section est une information pédagogique générale sur le fonctionnement de la métrique, et non un conseil en investissement ou en matière financière.

Termes clés définis

- Valeur initiale

- La valeur de l'investissement au début de la période de mesure — le coût d'origine ou le solde initial utilisé comme dénominateur.

- Valeur finale

- La valeur à la fin de la période — le solde final ou la valeur de vente utilisée comme numérateur.

- Période de détention (années)

- La durée pendant laquelle l'investissement a été détenu, exprimée en années (les années fractionnelles sont autorisées, par ex. 2,5). C'est le dénominateur de l'exposant qui annualise le rendement.

- TCAC (Taux de croissance annuel composé)

- Le taux annuel constant qui ferait croître la valeur initiale vers la valeur finale sur la période de détention, en supposant le réinvestissement et la capitalisation chaque année.

- Rendement total / cumulatif

- La variation en pourcentage globale de la valeur initiale à la valeur finale, \(\left(\tfrac{\text{Finale}}{\text{Initiale}}-1\right)\times100\%\), sans annualisation. Un rendement total de +50 % sur 5 ans est le même total mais un TCAC beaucoup plus faible.

- Rendement pondéré en fonction de la trésorerie (TRI)

- Le taux de rendement interne qui tient compte de la taille et du moment de chaque dépôt et retrait au cours de la période. Contrairement au TCAC, il reflète le moment où les liquidités sont entrées ou sorties de l'investissement.

- Multiple de croissance

- Le rapport de la valeur finale à la valeur initiale, \(\tfrac{\text{Finale}}{\text{Initiale}}\). Une valeur de 2,0 signifie que l'investissement a doublé ; un multiple de 0,8 reflète une perte de 20 %.

FAQ

Le rendement annualisé est-il identique au rendement total ? Non. Le rendement total ne tient pas compte du temps. Le rendement annualisé répartit la croissance de manière uniforme sur chaque année, ce qui permet de comparer équitablement des placements de durées différentes.

Le résultat peut-il être négatif ? Oui. Si la valeur finale est inférieure à la valeur initiale, le rendement annualisé sera négatif, reflétant une perte annuelle moyenne.

Ce calcul prend-il en compte les versements ou les retraits ? Non. Le TCAC suppose un capital unique investi en une seule fois, sans aucun flux d'argent entrant ou sortant. Pour des apports réguliers, utilisez plutôt un rendement pondéré par les flux, comme le TRI (taux de rendement interne, ou IRR).