什么是年化收益率?

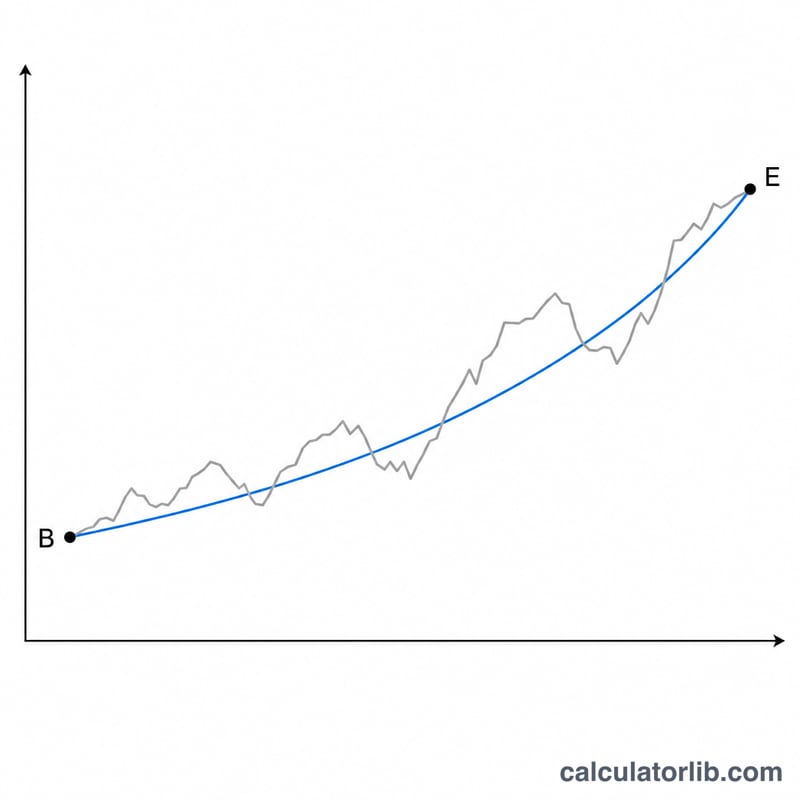

年化收益率,也就是常说的复合年增长率(CAGR),表示一笔投资在持有期内平均每年增长了多少,并假设收益在整个期间内平滑地复利增长。在比较持有期限不同的投资时,它是最实用的一个指标——因为两年实现 50% 的总回报,和十年才实现 50% 的回报,意义完全不同。

如何使用本计算器

填入起始金额(投资最初的价值)、期末金额(目前的价值)以及你持有的年数。计算器会算出你的年化收益率、累计总回报,以及以货币金额表示的总盈亏。

公式解析

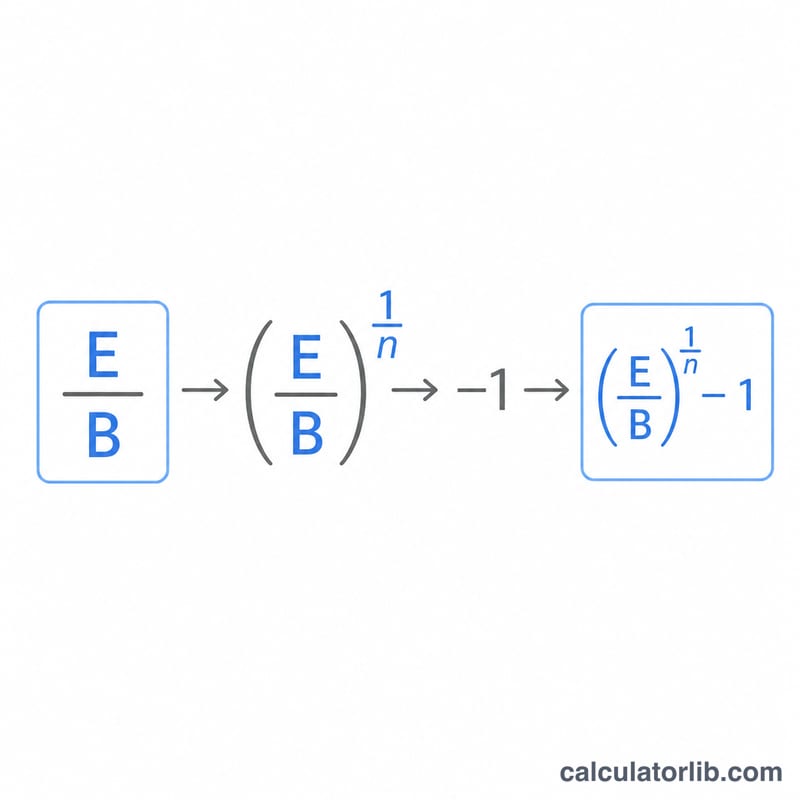

计算公式为:

$$\text{年化收益率} = \left( \left( \frac{\text{期末金额}}{\text{起始金额}} \right)^{\frac{1}{\text{年数}}} - 1 \right) \times 100\%$$用期末金额除以起始金额,得到增长倍数;再将其取 1/年数 次方,即可求出折算到每一年的等效增长系数;最后减去 1,就把这个系数换算成了百分比形式的收益率。

Advertisement

实例演示

假设你投入了 10,000 美元,5 年后增长到 15,000 美元。增长倍数为 \(15{,}000 / 10{,}000 = 1.5\)。取 1/5 次方得到 \(1.5^{0.2} \approx 1.08447\)。减去 1 并换算成百分比后,约为每年 8.45%——尽管期间的总回报高达 50%。

解释您的年复合增长率

年复合增长率回答一个具体问题:起初值需要以什么恒定的年增长率增长,才能在该期间达到最终值? 阅读结果时请记住这些要点。

- 这是一个平滑的平均值,而非实际路径。 一个投资组合在某年下跌40%,次年激增,可能显示与稳步增长的投资组合相同的年复合增长率。年复合增长率完全隐藏了逐年的过程。

- 它忽略了波动性。 两项投资可能具有相同的年复合增长率,但风险完全不同。年复合增长率不能说明过程有多曲折,只反映起点和终点。

- 它忽略了中间现金流。 如果您在期间内增加或提取资金,基于开始/结束原始值的年复合增长率会产生误导。货币加权收益率(IRR)或MIRR计算器可以说明这些现金流的时间和规模。

- 负年复合增长率表示净亏损。 结果如−7.17%表示价值在持有期间以该平均年率下降;最终值低于初始值。

- 与文献记载的长期基准进行比较。 广泛的股票指数(如标普500指数)在数十年期间的历史名义化年收益率约为9%-10%(扣除通胀后约为6%-7%),尽管任何具体的十年期间可能差异很大。进行基准比较时,应使用已发布的、注明日期的指数数据,而不是非正式估计。

- 名义与实际。 从美元价值计算的年复合增长率是名义利率。要了解购买力增长,请使用实际收益率(扣除通胀后)计算器将其转换为实际利率。

本部分是有关该指标行为方式的常规教育信息,不是投资或财务建议。

Advertisement

关键术语定义

- 初始值

- 测量期开始时投资的价值 — 用作分母的原始成本或初始余额。

- 最终值

- 期末的价值 — 用作分子的最终余额或售出价值。

- 持有期(年)

- 投资被持有的时间长度,以年为单位表示(允许小数年份,例如2.5)。它是使收益年化的指数分母。

- 年复合增长率(CAGR)

- 在持有期内将初始值增长到最终值的恒定年利率,假设每年进行再投资和复利。

- 总收益/累计收益

- 从初始值到最终值的总体百分比变化,\(\left(\tfrac{\text{最终值}}{\text{初始值}}-1\right)\times100\%\),没有年化。5年内+50%的总收益是相同的总数,但年复合增长率要低得多。

- 货币加权收益率(IRR)

- 内部收益率,考虑期间内每笔存款和提取的规模和时间。与年复合增长率不同,它反映现金何时进入或离开投资。

- 增长倍数

- 最终值与初始值的比率,\(\tfrac{\text{最终值}}{\text{初始值}}\)。值为2.0意味着投资翻倍;倍数为0.8反映20%的亏损。

常见问题

年化收益率和总回报是一回事吗? 不是。总回报不考虑时间因素,而年化收益率把增长平摊到每一年,因此可以公平地比较期限不同的投资。

结果会是负数吗? 会。如果期末金额低于起始金额,年化收益率就会是负值,反映出平均每年的亏损。

它考虑了中途的存入或取出吗? 没有。CAGR 假设是一笔一次性投入、期间没有任何现金流进出。如果存在持续的追加投入,应改用资金加权收益率,例如内部收益率(IRR)。