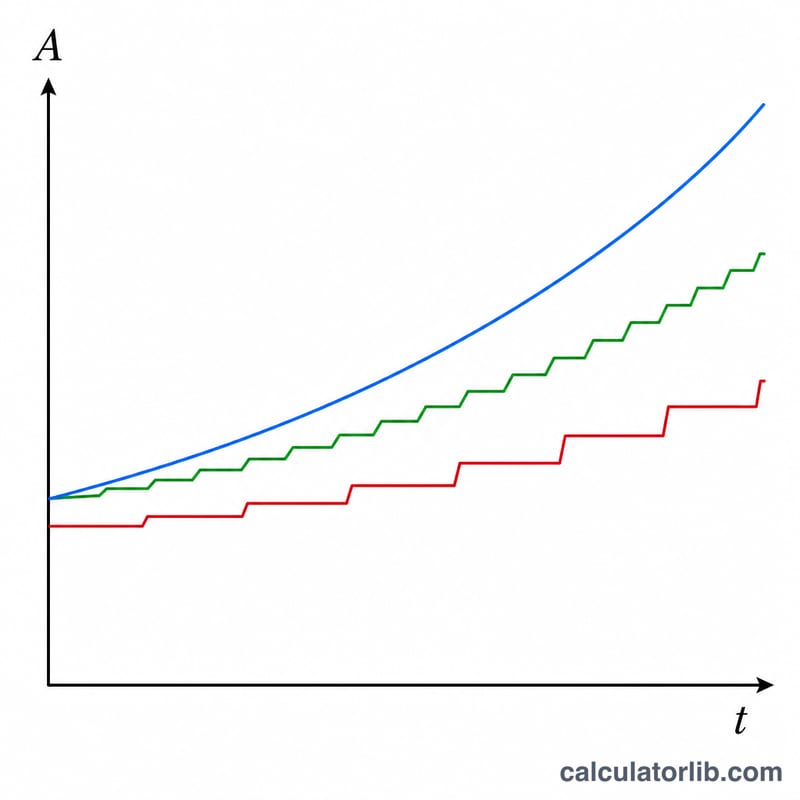

什么是连续复利?

连续复利是复利计算的理论极限:利息不再按年、按月或按日计入本金,而是在每一个瞬间持续计入。当复利计息的次数趋于无穷大时,增长公式便简化为 \(A = P \cdot e^{r \cdot t}\),其中 \(e \approx 2.71828\),即自然常数(欧拉数)。它代表了在给定名义利率下所能达到的最大增长,被广泛应用于金融、物理以及人口增长建模等领域。

如何使用本计算器

只需输入三个数值:本金(你的初始金额)、以百分比表示的年利率,以及以年为单位的时间。计算器会自动将百分比利率换算为小数,代入指数公式,并返回到期金额以及累计所获利息。

公式详解

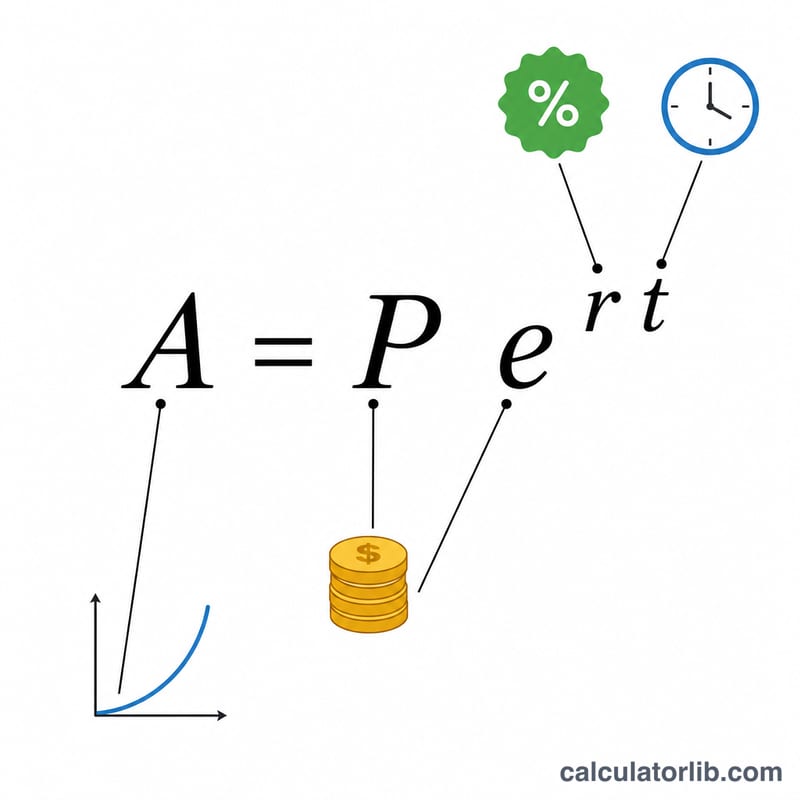

在公式中:

$$A = P \cdot e^{r \cdot t}$$A 为到期金额,P 为本金,r 为以小数表示的年利率(5% → 0.05),t 为以年计的时间。由于利息是连续不断计入的,最终结果总会略高于相同利率下按月或按日复利的金额。

Advertisement

实例演算

假设你以 5% 的年利率投入 $1,000,期限为 10 年。此时 \(r = 0.05\),\(r \cdot t = 0.5\)。于是

$$A = 1000 \times e^{0.5} = 1000 \times 1.64872 = \$1{,}648.72$$累计所获利息为 $648.72。

常见问题

连续复利比按月复利更划算吗?是的,会略高一些——在相同的名义利率下,它能产生最高的到期金额,但在常见利率水平下,这个差距其实非常小。

e 是什么?它是自然常数(欧拉数),约等于 \(2.71828\),是自然对数的底数,也是在连续增长中自然出现的常量。

这个计算器适用于任何货币吗?适用。这套计算纯属数学运算,与具体货币无关——直接输入你的金额即可,无论是人民币、美元还是其他货币。