什么是MIRR计算器?

修正内部收益率(MIRR)计算器用于衡量一项投资的盈利能力,同时弥补了普通内部收益率(IRR)两个广为人知的缺陷。MIRR假设正现金流按一个更贴近现实的再投资利率进行再投资,而负现金流则按另一个独立的融资利率来筹资。这样得到的收益率唯一且稳定,避免了当现金流多次正负交替时可能出现的“多解IRR”问题。

如何使用

请用逗号分隔的方式依次填入各期现金流:第一项通常是初始投入(一般为负数),随后是每一期的现金流。接着分别填写融资利率(用于贴现负现金流的资本成本)和再投资利率(正现金流再投资所能获得的回报率)。点击“计算”,即可看到以百分比表示的年化MIRR,以及正现金流的终值和负现金流的现值。

公式解析

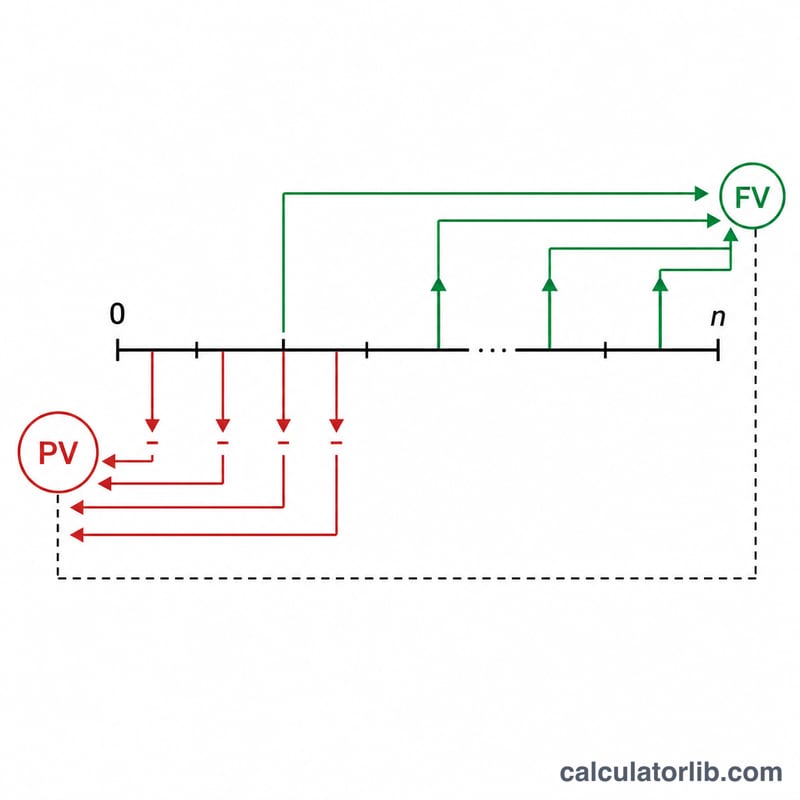

$$\text{MIRR} = \left( \frac{FV_{+}}{PV_{-}} \right)^{\frac{1}{n}} - 1$$,其中\(n\)为期数。\(FV_{+}\)是所有正现金流按再投资利率复利滚动到最后一期的总和;\(PV_{-}\)是所有负现金流按融资利率贴现回第0期后的绝对值之和。

实例演算

假设现金流为 \(-1000\)、\(300\)、\(420\)、\(680\),融资利率为10%,再投资利率为12%。正现金流复利到最后一期为:$$300 \times 1.12^{2} + 420 \times 1.12 + 680 = 376.32 + 470.4 + 680 = 1526.72$$。唯一的负现金流在第0期,其现值\(PV = 1000\)。代入\(n = 3\):$$\text{MIRR} = \left( \frac{1526.72}{1000} \right)^{\frac{1}{3}} - 1 \approx 0.1514$$,约为15.14%。

常见问题

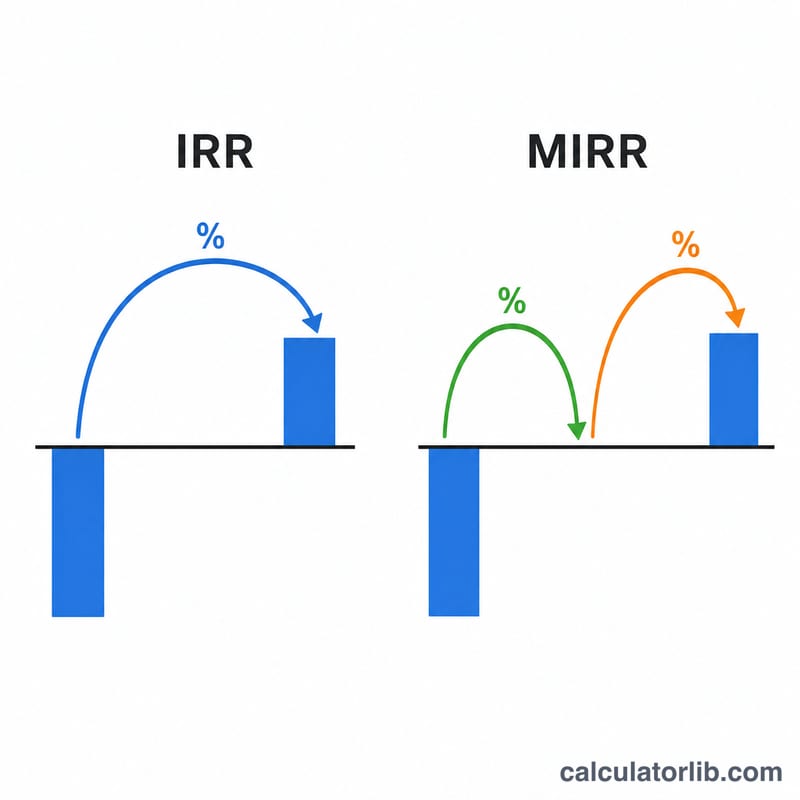

为什么用MIRR而不用IRR?IRR默认每一笔现金流都按IRR本身的水平进行再投资,这往往不切实际。MIRR采用一个明确且独立的再投资利率,并且始终只给出一个唯一答案。

融资利率和再投资利率有什么区别?融资利率是你借入资金的成本,作用于流出的现金;再投资利率则是你把收到的现金重新投入后所能赚取的回报率。

现金流里可以有多个负数吗?可以。所有负现金流都会被贴现到当前,所有正现金流都会被复利到最后一期,因此MIRR能可靠地处理正负交替的各种情形。