¿Qué es la rentabilidad anualizada?

La rentabilidad anualizada —también conocida como tasa de crecimiento anual compuesto o CAGR, por sus siglas en inglés— indica cuánto creció una inversión cada año, de media, suponiendo que las ganancias se reinvirtieron de forma constante durante todo el periodo. Es la cifra más útil para comparar inversiones que se mantuvieron durante plazos distintos, porque una rentabilidad total del 50 % en dos años no tiene nada que ver con un 50 % logrado en diez.

Cómo usar esta calculadora

Introduce el valor inicial (cuánto valía la inversión al principio), el valor final (cuánto vale ahora) y el número de años que la mantuviste. La calculadora te devuelve la rentabilidad anualizada, la rentabilidad total acumulada y la ganancia o pérdida total expresada en dinero.

La fórmula explicada

La fórmula es:

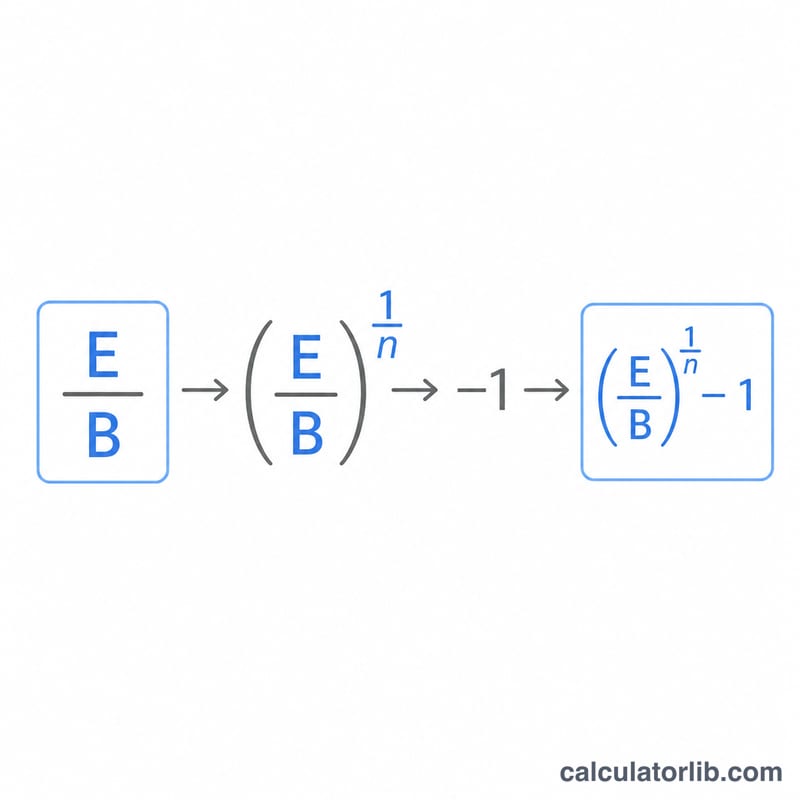

$$\text{Rentabilidad anualizada} = \left( \left( \frac{\text{Valor final}}{\text{Valor inicial}} \right)^{\frac{1}{\text{Años}}} - 1 \right) \times 100\%$$

Al dividir el valor final entre el valor inicial obtienes el multiplicador de crecimiento. Elevándolo a la potencia \(1/\text{Años}\) calculas el factor de crecimiento equivalente para un solo año y, al restar 1, conviertes ese factor en una tasa porcentual.

Ejemplo práctico

Imagina que invertiste 10.000 $ y que crecieron hasta 15.000 $ en 5 años. El multiplicador de crecimiento es \(15.000 / 10.000 = 1{,}5\). Elevándolo a la potencia 1/5 obtienes \(1{,}5^{0{,}2} \approx 1{,}08447\). Al restar 1 y pasarlo a porcentaje resulta alrededor de un 8,45 % anual, aunque la rentabilidad total fuera del 50 %.

Interpretación de su CAGR

CAGR responde a una pregunta específica: ¿a qué tasa anual constante tendría que crecer el valor inicial para alcanzar el valor final durante el período? Tenga en cuenta estos puntos al leer el resultado.

- Es un promedio suavizado, no la trayectoria real. Una cartera que cayó 40% en un año y se disparó al siguiente puede mostrar el mismo CAGR que una que subió constantemente. CAGR oculta completamente el recorrido de año a año.

- Ignora la volatilidad. Dos inversiones con el mismo CAGR pueden conllevar un riesgo muy diferente. CAGR no dice nada sobre cuán accidentado fue el viaje, solo sobre los puntos de inicio y fin.

- Ignora los flujos de efectivo intermedios. Si agregó o retiró dinero durante el período, CAGR en los valores iniciales/finales brutos será engañoso. Un rendimiento ponderado por dinero (TIR) o la calculadora MIRR tiene en cuenta el momento y el tamaño de esos flujos de efectivo.

- CAGR negativo significa una pérdida neta. Un resultado como −7,17% indica que el valor disminuyó a esa tasa anual promedio durante el período de tenencia; el valor final está por debajo del valor inicial.

- Compare con puntos de referencia documentados a largo plazo. Los amplios índices de acciones como el S&P 500 históricamente han entregado aproximadamente 9–10% de rendimientos anualizados nominales en períodos de varias décadas (aproximadamente 6–7% después de la inflación), aunque cualquier década específica puede variar ampliamente. Utilice cifras de índice publicadas y fechadas en lugar de estimaciones informales al establecer puntos de referencia.

- Nominal vs. real. CAGR calculado a partir de valores en dólares es una tasa nominal. Para ver el crecimiento del poder adquisitivo, conviértalo a una tasa real con una calculadora de tasa de rendimiento real (después de la inflación).

Esta sección es información educativa general sobre cómo se comporta la métrica, no asesoramiento de inversión o financiero.

Términos Clave Definidos

- Valor Inicial

- El valor de la inversión al inicio del período de medición — el costo original o saldo inicial utilizado como denominador.

- Valor Final

- El valor al final del período — el saldo final o valor de venta utilizado como numerador.

- Período de Tenencia (Años)

- La cantidad de tiempo que se mantuvo la inversión, expresada en años (se permiten años fraccionarios, por ejemplo, 2,5). Es el denominador del exponente que anualiza el rendimiento.

- CAGR (Tasa de Crecimiento Anual Compuesto)

- La tasa anual constante que haría crecer el valor inicial al valor final durante el período de tenencia, asumiendo reinversión y capitalización cada año.

- Rendimiento Total / Acumulativo

- El cambio porcentual general del valor inicial al valor final, \(\left(\tfrac{\text{Final}}{\text{Inicial}}-1\right)\times100\%\), sin anualización. Un rendimiento total de +50% en 5 años es el mismo total pero un CAGR mucho menor.

- Rendimiento Ponderado por Dinero (TIR)

- La tasa interna de rendimiento que tiene en cuenta el tamaño y el momento de cada depósito y retiro durante el período. A diferencia de CAGR, refleja cuándo el efectivo entró o salió de la inversión.

- Múltiplo de Crecimiento

- La relación entre el valor final e inicial, \(\tfrac{\text{Final}}{\text{Inicial}}\). Un valor de 2,0 significa que la inversión se duplicó; un múltiplo de 0,8 refleja una pérdida del 20%.

Preguntas frecuentes

¿Es lo mismo la rentabilidad anualizada que la rentabilidad total? No. La rentabilidad total no tiene en cuenta el tiempo. La anualizada reparte el crecimiento de forma uniforme entre cada año, de modo que puedas comparar de forma justa inversiones con duraciones diferentes.

¿Puede dar un resultado negativo? Sí. Si el valor final es inferior al valor inicial, la rentabilidad anualizada será negativa, lo que refleja una pérdida media anual.

¿Tiene en cuenta los aportes o las retiradas? No. El CAGR asume una única cantidad invertida de golpe, sin entradas ni salidas de dinero. Si haces aportaciones periódicas, utiliza una rentabilidad ponderada por el dinero, como la TIR.