このツールでできること

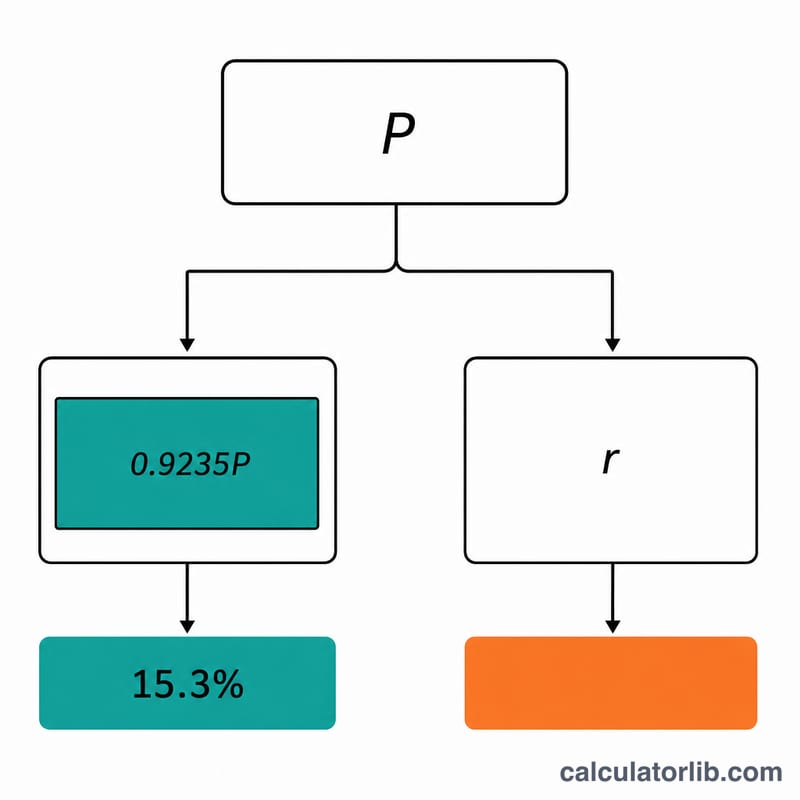

本ツールは、1099収入を受け取る米国(United States)の自営業者(フリーランス、業務委託の契約者、ギグワーカー、個人事業主など)を対象としています。自営業税(SEタックス)、連邦所得税、そしてIRS(米国内国歳入庁)に納めるべき四半期ごとの予定納税額を試算します。計算には標準的なSEタックスの仕組み(純利益の92.35%に対し、社会保障税とメディケア税を合算した15.3%)を用いています。あくまで計画立案のための概算であり、社会保障税の課税上限(ウェイジキャップ)、追加メディケア税、州税、各種税額控除、QBI控除(適格事業所得控除)は反映していません。なお、これは米国独自の制度に基づくツールであり、日本にお住まいの方の確定申告とは仕組みが異なる点にご注意ください。

使い方

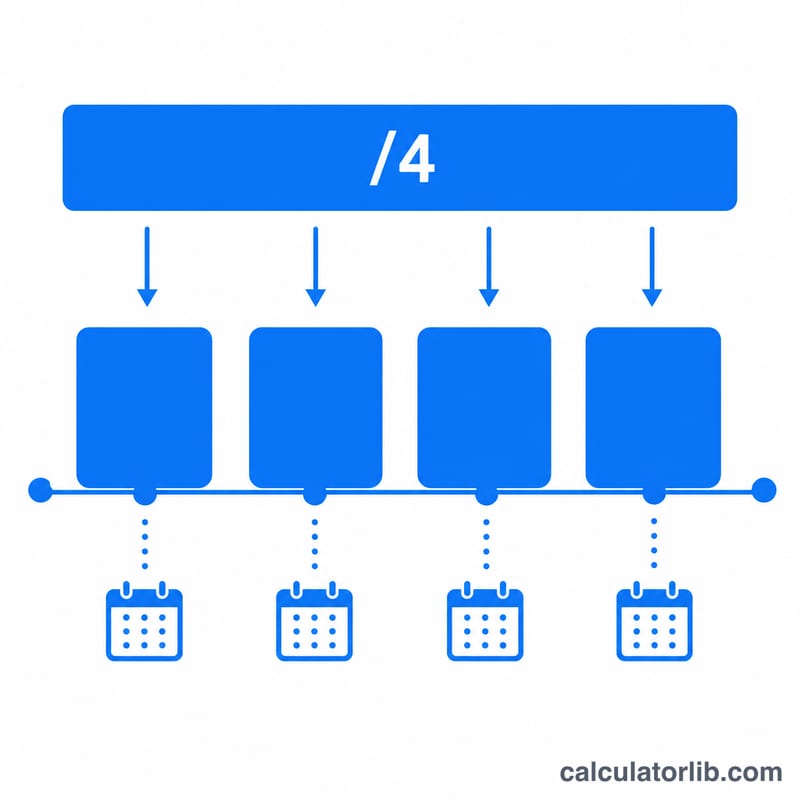

まず、年間で見込まれる自営業の純利益(売上から事業経費を差し引いた金額)を入力します。次に、所得税率の見込みを入力します。これは連邦の実効税率で、税率区分や申告ステータスによりおおむね10〜24%の範囲になります。必要に応じて、課税所得を減らすその他の控除(標準控除や退職年金への拠出など)を追加できます。すると、年間の合計税額と、それを4等分した四半期ごとの納税額が表示されます。

計算式の解説

IRSはSEタックスの計算において純利益の92.35%のみを課税対象とするため、\(T_{SE} = 0.153 \times 0.9235 \times \text{Net Profit}\) となります。さらに、所得税を計算する前に、このSEタックスの半分を控除できます。したがって所得税は、(純利益 − SEタックスの半分 − その他の控除)に対して、指定した税率で課されます。合計税額 = SEタックス + 所得税となり、四半期ごとの納税額はこの合計を4で割った金額です。

$$Q = \dfrac{T_{SE} + T_{inc}}{4}$$ $$\text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right.$$

計算例

純利益が60,000ドル、所得税率が12%、追加の控除がない場合を考えてみましょう。SEタックスの課税ベース = \(0.9235 \times 60{,}000 = 55{,}410\)ドル。SEタックス = \(55{,}410 \times 0.153 = 8{,}477.73\)ドル。SEタックスの半分 = \(4{,}238.865\)ドル。課税所得 = \(60{,}000 - 4{,}238.865 = 55{,}761.135\)ドルで、これに12%を課すと\(6{,}691.34\)ドル。合計税額は約\(15{,}169.07\)ドルとなり、四半期ごとの納税額はおよそ\(3{,}792.27\)ドルです。

よくある質問

四半期ごとの納税の期限はいつですか? 通常、4月15日、6月15日、9月15日、そして翌年の1月15日です。

なぜSEタックスは15.3%なのですか? これは、社会保障税12.4%とメディケア税2.9%を合算したものです。通常は雇用主と従業員で折半しますが、自営業者の場合は両方を自分で負担するためです。

この結果は正確ですか? いいえ。あくまでスピーディーな概算です。実際の申告にあたっては、税務の専門家やIRSのForm 1040-ES(予定納税)をご確認ください。