यह कैलकुलेटर क्या करता है

यह टूल उन संयुक्त राज्य अमेरिका (US) के स्व-रोज़गार करदाताओं के लिए है जिन्हें 1099 आय मिलती है — यानी फ्रीलांसर, कॉन्ट्रैक्टर, गिग वर्कर और एकल स्वामी (sole proprietor)। यह आपके स्व-रोज़गार (SE) टैक्स, आपके संघीय इनकम टैक्स, और उस तिमाही अनुमानित किश्त का अनुमान लगाता है जिसे आपको IRS को भेजनी चाहिए। गणना मानक SE टैक्स ढाँचे पर आधारित है (नेट प्रॉफिट के 92.35% हिस्से पर 15.3% — सोशल सिक्योरिटी और मेडिकेयर मिलाकर)। यह सिर्फ़ एक योजना-स्तर का अनुमान है और इसमें सोशल सिक्योरिटी वेज कैप, अतिरिक्त मेडिकेयर टैक्स, राज्य के टैक्स, क्रेडिट या QBI कटौती शामिल नहीं हैं। ध्यान दें कि भारत में स्व-रोज़गार आय पर टैक्स नियम पूरी तरह अलग हैं — यह टूल विशेष रूप से अमेरिकी प्रणाली के लिए है।

इसका उपयोग कैसे करें

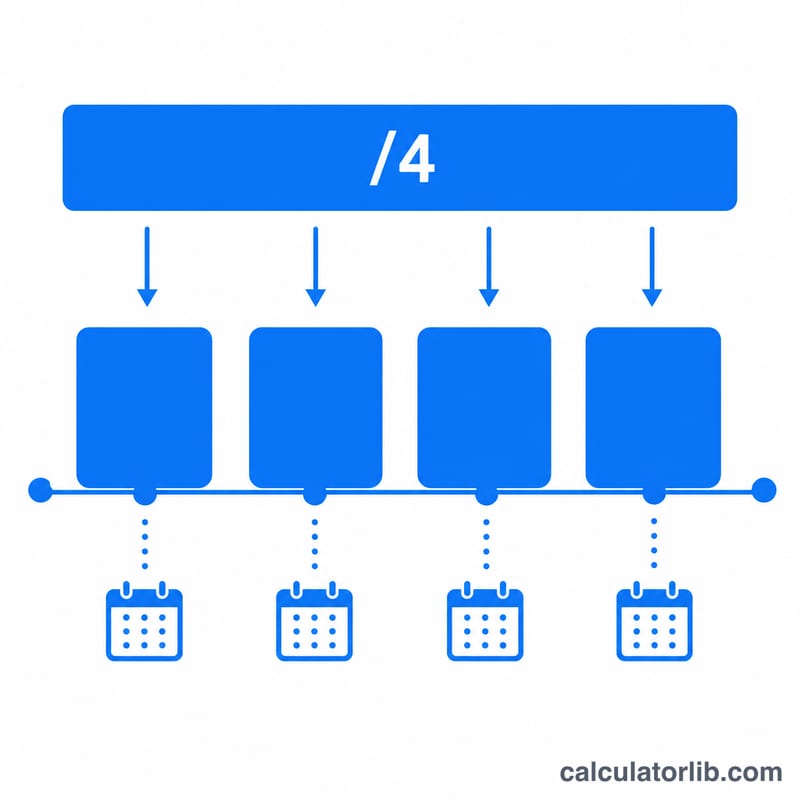

अपना अपेक्षित वार्षिक नेट स्व-रोज़गार प्रॉफिट (कुल आय में से व्यापारिक खर्च घटाकर) दर्ज करें। एक अनुमानित इनकम टैक्स दर डालें — यह आपकी प्रभावी संघीय दर है, जो आपके टैक्स ब्रैकेट और फाइलिंग स्थिति के अनुसार अक्सर 10–24% तक होती है। चाहें तो अन्य कटौतियाँ भी जोड़ें (जैसे स्टैंडर्ड डिडक्शन या रिटायरमेंट योगदान) जो आपकी इनकम-टैक्स योग्य राशि को कम करती हैं। कैलकुलेटर आपका कुल टैक्स बताकर उसे चार बराबर तिमाही भुगतानों में बाँट देता है।

फ़ॉर्मूला समझें

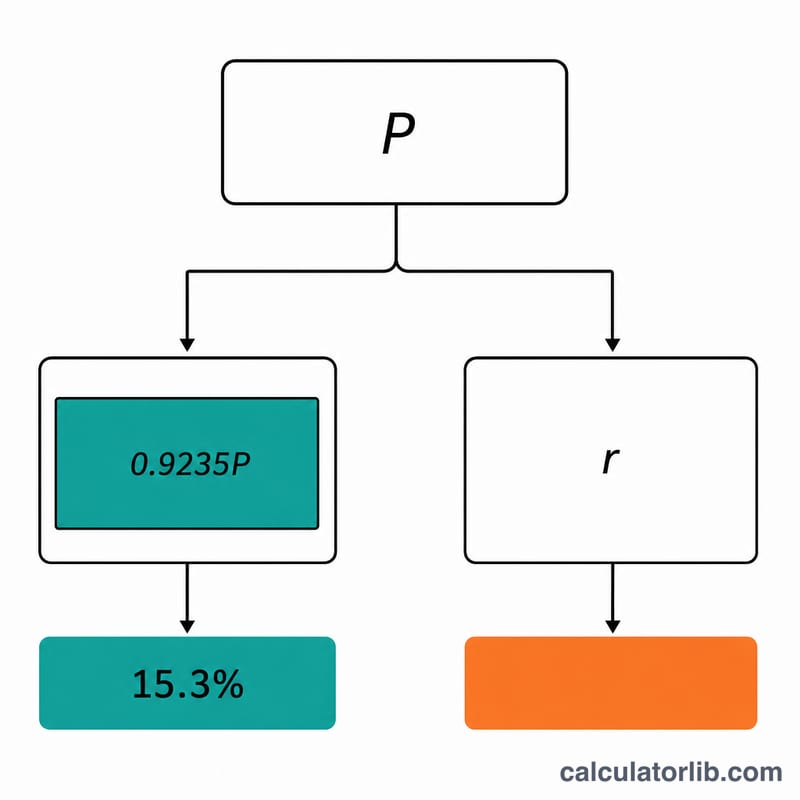

IRS SE टैक्स के लिए नेट प्रॉफिट के केवल 92.35% हिस्से पर ही टैक्स लगाता है, इसलिए \(\text{SE टैक्स} = 0.9235 \times \text{प्रॉफिट} \times 0.153\)। इनकम टैक्स की गणना से पहले आप इस SE टैक्स का आधा हिस्सा घटा सकते हैं। इसके बाद इनकम टैक्स (नेट प्रॉफिट − आधा SE टैक्स − अन्य कटौतियाँ) पर आपकी चुनी हुई दर से लगता है। कुल टैक्स = SE टैक्स + इनकम टैक्स, और तिमाही राशि इसी कुल का ÷ 4 होती है।

$$\begin{gathered} Q = \dfrac{T_{SE} + T_{inc}}{4} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right. \end{gathered}$$

हल किया गया उदाहरण

मान लीजिए नेट प्रॉफिट $60,000 है, इनकम टैक्स दर 12% है और कोई अतिरिक्त कटौती नहीं है। SE आधार \(= 0.9235 \times 60{,}000 = \$55{,}410\)। SE टैक्स \(= 55{,}410 \times 0.153 = \$8{,}477.73\)। SE टैक्स का आधा \(= \$4{,}238.865\)। इनकम-टैक्स योग्य \(= 60{,}000 - 4{,}238.865 = \$55{,}761.135\), जिस पर 12% टैक्स \(= \$6{,}691.34\)। कुल टैक्स \(\approx \$15{,}169.07\), यानी हर तिमाही का भुगतान लगभग $3,792.27 होगा।

$$Q = \dfrac{8{,}477.73 + 6{,}691.34}{4} \approx \$3{,}792.27$$

अक्सर पूछे जाने वाले सवाल

तिमाही टैक्स कब देय होते हैं? आम तौर पर 15 अप्रैल, 15 जून, 15 सितंबर और अगले साल 15 जनवरी।

SE टैक्स 15.3% क्यों है? यह 12.4% सोशल सिक्योरिटी और 2.9% मेडिकेयर टैक्स का जोड़ है, जिसे आम तौर पर नियोक्ता और कर्मचारी आपस में बाँटते हैं — लेकिन स्व-रोज़गार व्यक्ति होने के नाते आपको दोनों हिस्से खुद चुकाने पड़ते हैं।

क्या यह बिल्कुल सटीक है? नहीं। यह एक त्वरित अनुमान है। फाइलिंग के लिए किसी टैक्स पेशेवर से सलाह लें और IRS फ़ॉर्म 1040-ES देखें।