ماذا تفعل هذه الحاسبة؟

هذه الأداة مخصّصة لأصحاب العمل الحر في الولايات المتحدة الأمريكية ممّن يتلقّون دخلًا عبر نموذج 1099 (المستقلون، المتعاقدون، عمّال الاقتصاد المرن، وأصحاب المشاريع الفردية). تقدّر لك ضريبة العمل الحر (SE) وضريبة الدخل الفيدرالية والدفعة الفصلية المتوقعة التي ينبغي إرسالها إلى مصلحة الضرائب الأمريكية (IRS). تعتمد الأرقام على البنية القياسية لضريبة العمل الحر (15.3% تجمع بين الضمان الاجتماعي والرعاية الطبية، محسوبة على 92.35% من صافي الربح). وهي مجرّد تقدير تخطيطي لا يأخذ في الحسبان سقف أجور الضمان الاجتماعي، أو ضريبة الرعاية الطبية الإضافية، أو ضرائب الولايات، أو الإعفاءات، أو خصم دخل الأعمال المؤهل (QBI). إذا كنت خارج الولايات المتحدة فلاحظ أنّ هذا نظام أمريكي خاص، وأنّ قواعد بلدك للعمل الحر تختلف غالبًا.

كيفية الاستخدام

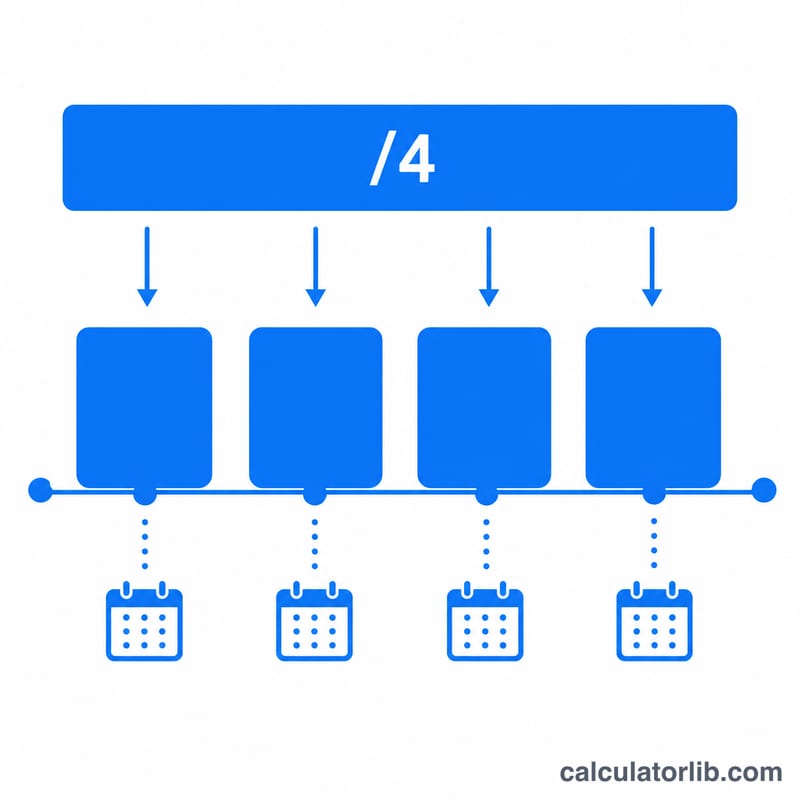

أدخل صافي ربح العمل الحر السنوي المتوقع (الإيرادات ناقص مصاريف العمل). ثم أدخل معدّل ضريبة الدخل التقديري — أي معدّلك الفيدرالي الفعلي، وهو غالبًا بين 10% و24% بحسب الشريحة وحالة التقديم الضريبي. ويمكنك اختياريًّا إضافة خصومات أخرى (مثل الخصم القياسي أو مساهمات التقاعد) التي تقلّل المبلغ الخاضع لضريبة الدخل. تعرض الحاسبة إجمالي الضريبة وتقسّمه إلى أربع دفعات فصلية متساوية.

شرح المعادلة

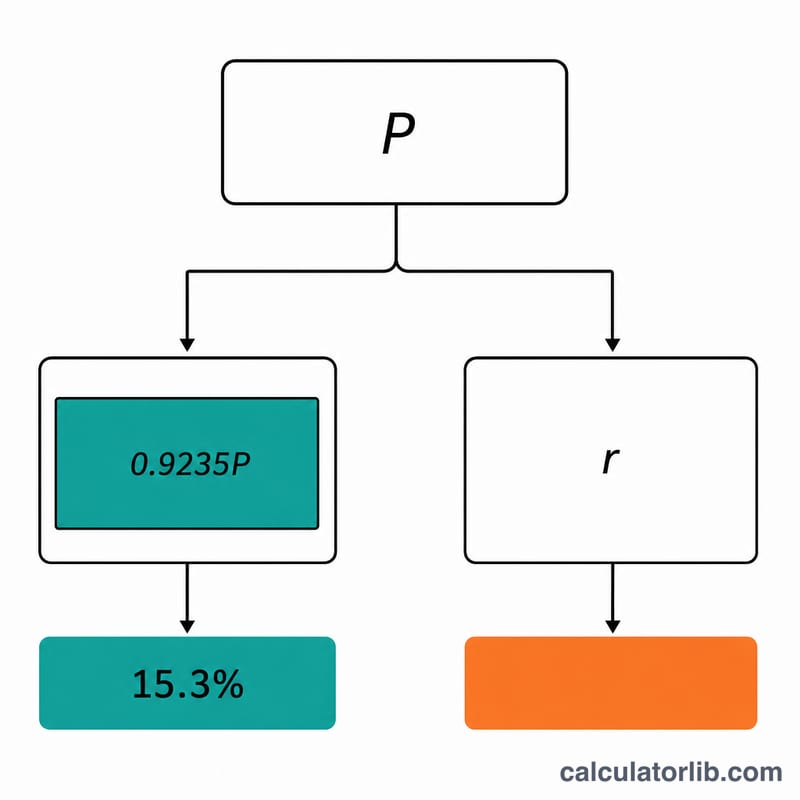

تفرض مصلحة الضرائب ضريبة العمل الحر على 92.35% فقط من صافي الربح، أي أنّ ضريبة العمل الحر \(= 0.9235 \times \text{الربح} \times 0.153\). ويمكنك خصم نصف ضريبة العمل الحر هذه قبل احتساب ضريبة الدخل. عندها تُطبَّق ضريبة الدخل على (صافي الربح − نصف ضريبة العمل الحر − الخصومات الأخرى) وفق المعدّل الذي اخترته. إجمالي الضريبة = ضريبة العمل الحر + ضريبة الدخل، والمبلغ الفصلي هو هذا الإجمالي ÷ 4.

$$\begin{gathered} Q = \dfrac{T_{SE} + T_{inc}}{4} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T_{SE} &= 0.153 \times 0.9235 \times \text{Net Profit} \\ T_{inc} &= \left(\text{Net Profit} - \tfrac{T_{SE}}{2} - \text{Other Deductions}\right) \times \dfrac{\text{Income Tax Rate}}{100} \end{aligned} \right. \end{gathered}$$

مثال محلول

لنفترض أنّ صافي الربح 60,000 دولار، مع معدّل ضريبة دخل 12% ودون أي خصومات إضافية. أساس ضريبة العمل الحر \(= 0.9235 \times 60{,}000 = 55{,}410\) دولارًا. ضريبة العمل الحر \(= 55{,}410 \times 0.153 = 8{,}477.73\) دولارًا. نصف ضريبة العمل الحر \(= 4{,}238.865\) دولار. المبلغ الخاضع لضريبة الدخل \(= 60{,}000 - 4{,}238.865 = 55{,}761.135\) دولارًا، يُفرض عليه 12% \(= 6{,}691.34\) دولارًا. إجمالي الضريبة \(\approx 15{,}169.07\) دولارًا، أي إنّ كل دفعة فصلية تبلغ نحو 3,792.27 دولار.

الأسئلة الشائعة

متى تُستحقّ الضرائب الفصلية؟ عادةً في 15 أبريل، و15 يونيو، و15 سبتمبر، و15 يناير من العام التالي.

لماذا تبلغ ضريبة العمل الحر 15.3%؟ لأنّها تجمع بين 12.4% للضمان الاجتماعي و2.9% للرعاية الطبية، وهما ما يتقاسمه عادةً صاحب العمل والموظف — أمّا أنت كصاحب عمل حر فتدفع النصفين معًا.

هل هذا التقدير دقيق؟ لا. إنّه تقدير سريع فحسب. استشر مختصًّا ضريبيًّا وراجع نموذج IRS Form 1040-ES عند تقديم إقرارك.