ماذا تفعل هذه الحاسبة

تساعدك هذه الأداة على تقدير الضريبة التي قد تستحق عليك عند ممارسة خيارات أسهم الموظفين في الولايات المتحدة. عند ممارسة الخيار، يُسمى الفرق بين القيمة السوقية العادلة للسهم (FMV) وسعر التنفيذ (سعر الشراء) الذي تدفعه بـعنصر الصفقة أو فرق السعر (Spread). بالنسبة لخيارات الأسهم غير المؤهلة (NSO)، يُعامل هذا الفرق كدخل عادي خاضع للضريبة في سنة الممارسة. أما خيارات الأسهم التحفيزية (ISO)، فلا يخضع فرقها عادةً لضريبة الدخل العادية عند الممارسة، لكنه قد يُفعِّل الحد الأدنى البديل للضريبة (AMT). تعتمد هذه الحاسبة على نموذج الدخل العادي المبسّط، وهو المعالجة المعتادة لخيارات NSO.

ملاحظة للقارئ خارج أمريكا: هذه الأداة مبنية على القواعد الضريبية الأمريكية. إذا كنت تقيم في دولة أخرى، فقد تختلف معاملة خيارات الأسهم اختلافًا كبيرًا حسب نظام بلدك الضريبي، لذا اعتبر النتائج إرشادية فقط.

طريقة الاستخدام

أدخل عدد الأسهم التي تنوي ممارستها، وسعر التنفيذ لكل سهم (المحدد في عقد المنح الخاص بك)، والقيمة السوقية العادلة الحالية لكل سهم، ثم معدل الضريبة الحدي الخاص بك. ستعرض لك الحاسبة فرق السعر لكل سهم، وإجمالي الدخل العادي، والضريبة المقدّرة، وتكلفة الممارسة النقدية، وصافي فرق السعر بعد خصم الضريبة.

شرح المعادلة

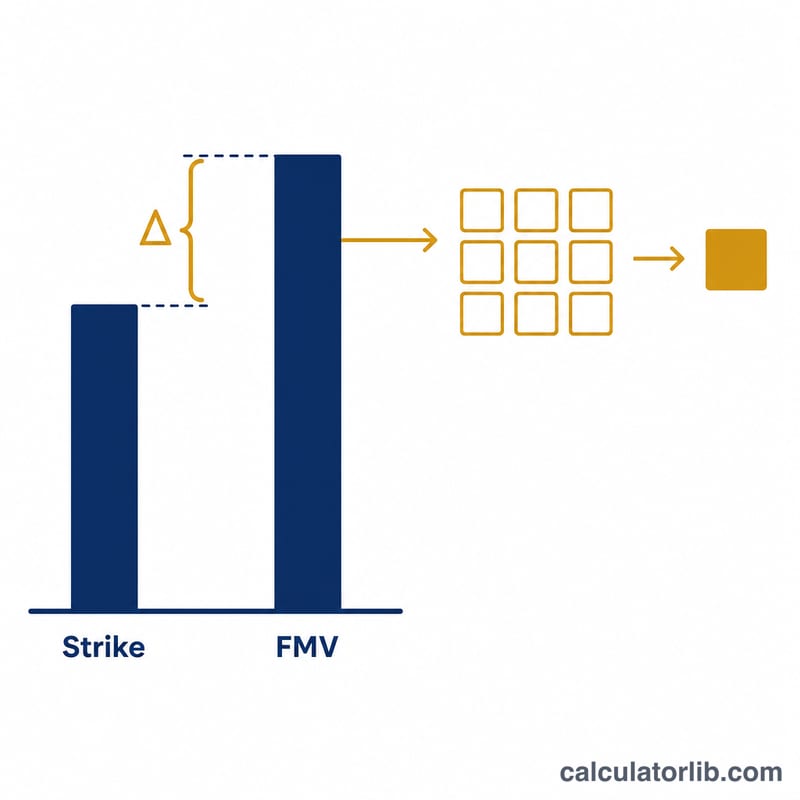

الحساب الأساسي بسيط ومباشر:

$$\text{الدخل} = \left(\text{القيمة السوقية} - \text{سعر التنفيذ}\right) \times \text{عدد الأسهم}$$و

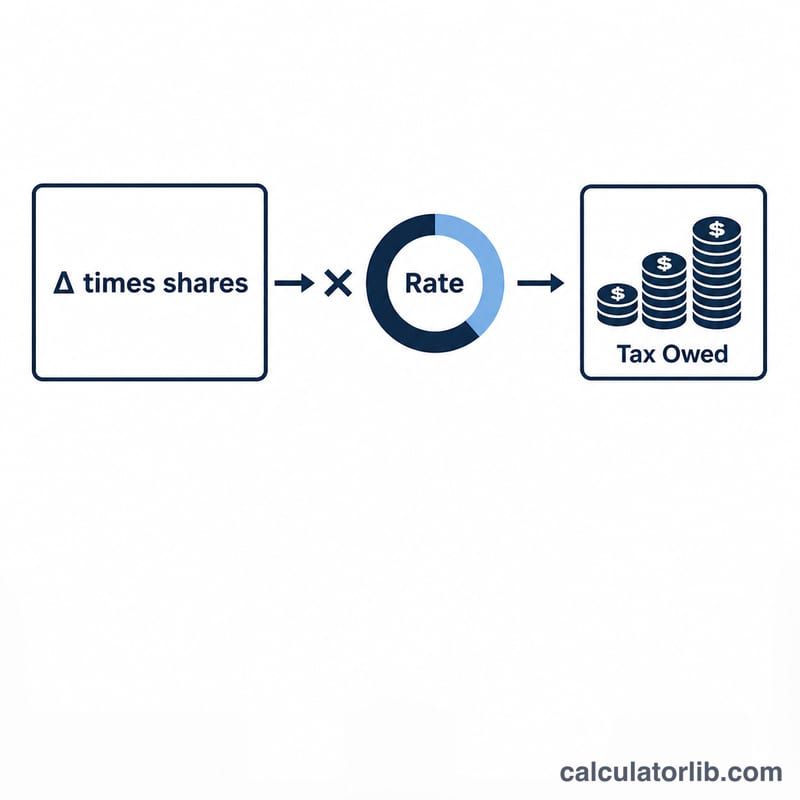

$$\text{الضريبة} = \text{الدخل} \times \frac{\text{المعدل}}{100}$$أما تكلفة الممارسة — أي المبلغ النقدي الذي تدفعه فعليًا لشراء الأسهم — فهي \(\text{سعر التنفيذ} \times \text{عدد الأسهم}\)، وتظهر بشكل منفصل حتى تتمكن من إعداد ميزانيتك لها.

مثال محلول

لنفترض أنك مارست 1,000 سهم بسعر تنفيذ قدره 1.00 دولار بينما القيمة السوقية 10.00 دولارات، ومعدلك الحدي 32%. عندئذٍ يكون فرق السعر لكل سهم 9.00 دولارات، وإجمالي الدخل العادي 9,000 دولار، والضريبة المقدّرة \(9{,}000 \times 0.32 = \mathbf{2{,}880}\) دولارًا. وتبلغ تكلفة الممارسة النقدية 1,000 دولار.

الأسئلة الشائعة

هل تشمل هذه الحاسبة الحد الأدنى البديل للضريبة (AMT) لخيارات ISO؟ لا. غالبًا ما تتجنب ممارسة خيارات ISO ضريبة الدخل العادية، لكنها قد تنشئ بندًا تفضيليًا ضمن AMT. استشر مستشارًا ضريبيًا لنمذجة هذا الجانب.

هل فرق السعر هو نفسه مكسبي؟ فرق السعر هو الدخل الخاضع للضريبة عند الممارسة. أما أي زيادة لاحقة في القيمة بعد الممارسة فتُعد مكسبًا رأسماليًا يخضع للضريبة عند البيع.

ما المعدل الذي ينبغي أن أدخله؟ استخدم معدلك الحدي المجمّع الفيدرالي (ومعدل الولاية إن وُجد). بالنسبة للأجور التكميلية، غالبًا ما يقتطع أصحاب العمل بمعدل فيدرالي ثابت قدره 22%، لكن معدلك الحقيقي قد يختلف.

هذا التقدير لأغراض التخطيط فقط ولا يُعد استشارة ضريبية.