この計算ツールでできること

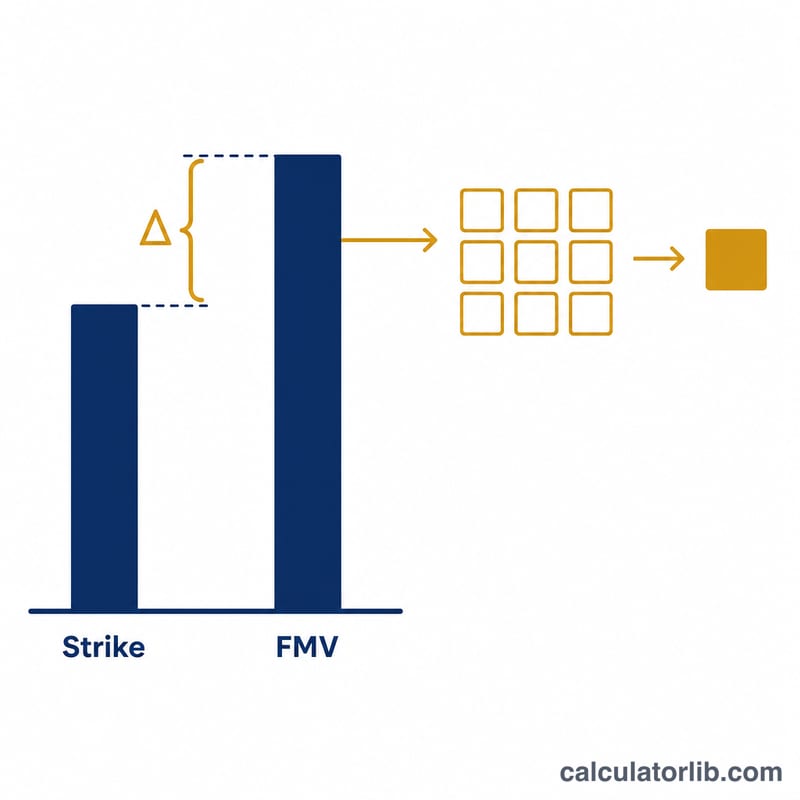

このツールは、米国(United States)の従業員ストックオプションを行使(エクササイズ)したときに発生し得る税金を試算するものです。行使時には、株式の公正市場価格(FMV:Fair Market Value)とあなたの行使価格(ストライクプライス)との差額が生じ、これをバーゲン・エレメント(含み益・スプレッド)と呼びます。非適格ストックオプション(NSO)の場合、このスプレッドは行使した年の通常所得(ordinary income)として課税されます。一方、インセンティブ・ストックオプション(ISO)の場合、スプレッドは行使時の通常所得税の対象とはならないのが原則ですが、代替ミニマム税(AMT:Alternative Minimum Tax)の対象となる可能性があります。本ツールは、NSOの標準的な扱いであるシンプルな通常所得モデルで計算します。なお、これは米国の税制を前提としたツールであり、日本の税制とは取り扱いが異なります。日本居住者の方が日本で課税される場合は別途、日本のルールが適用されますのでご注意ください。

使い方

行使を予定している株数、1株あたりの行使価格(付与時に決められた金額)、現在の1株あたり公正市場価格(FMV)、そしてあなたの限界税率を入力してください。計算ツールは、1株あたりのスプレッド、通常所得の合計額、推定税額、行使にかかる実際の支払額(現金コスト)、そして税引き後のスプレッドを表示します。

計算式の解説

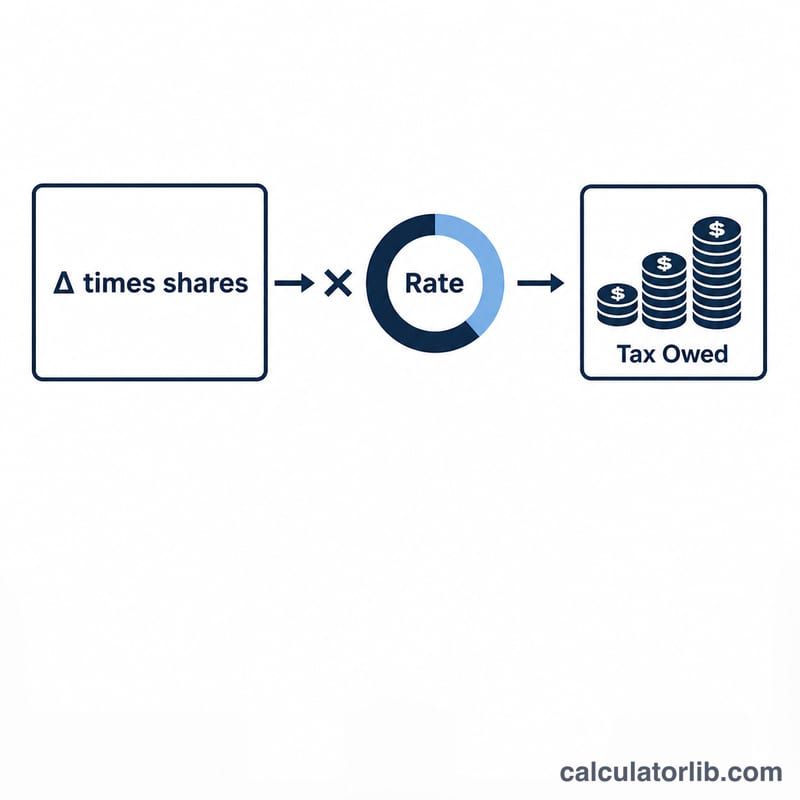

計算の考え方はシンプルです。\(\text{所得} = (\text{FMV} - \text{行使価格}) \times \text{株数}\)、そして\(\text{税額} = \text{所得} \times \text{税率}\)です。

$$\text{Tax} = \left[\left(\text{FMV} - \text{Strike}\right) \times \text{Shares}\right] \times \frac{\text{Rate (\%)}}{100}$$

$$\begin{gathered} \text{Tax} = I \times \dfrac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \max\!\left(0,\ \left(\text{FMV} - \text{Strike}\right) \times \text{Shares}\right) \\ \text{Net} &= I - \text{Tax} \end{aligned} \right. \end{gathered}$$

行使コスト(株式を実際に購入するために支払う現金)は\(\text{行使価格} \times \text{株数}\)で計算され、資金計画が立てやすいように別途表示しています。

計算例

たとえば、行使価格1.00ドルのオプションを、FMVが10.00ドルのときに1,000株行使し、あなたの限界税率が32%だとします。この場合、1株あたりのスプレッドは9.00ドル、通常所得の合計は9,000ドル、推定税額は \(9{,}000 \times 0.32 = \mathbf{2{,}880}\) ドルとなります。行使にかかる現金コストは1,000ドルです。

よくある質問(FAQ)

ISOのAMT(代替ミニマム税)も含まれていますか? 含まれていません。ISOの行使は通常所得税を回避できるのが一般的ですが、AMTの優先項目(preference item)を生じさせる可能性があります。AMTのシミュレーションについては税務アドバイザーにご相談ください。

スプレッドは私の利益(ゲイン)と同じですか? スプレッドは行使時に課税される所得です。行使後にさらに株価が値上がりした分は、売却時にキャピタルゲインとして課税されます。

どの税率を入力すればよいですか? 連邦税(および該当する場合は州税)を合算した限界税率を使用してください。臨時的な給与(supplemental wages)に対して、雇用主は連邦税として一律22%で源泉徴収することが多いですが、実際の税率はこれと異なる場合があります。

この試算はあくまで計画立案を目的としたものであり、税務アドバイスではありません。