RSU税金計算機とは?

この計算機は米国の税制を対象としています。RSU(制限付き株式ユニット/Restricted Stock Units)は、権利確定(ベスティング)時に通常の給与所得として課税されます。権利確定日の株式の公正市場価値(FMV)が給与に加算され、雇用主は通常その分の税金を源泉徴収します。多くの場合、株式の一部を売却して納税資金に充てる「セル・トゥ・カバー(sell to cover)」という方法がとられます。本ツールでは、源泉徴収される税額と、最終的に手元に残る正味価値を試算します。税率の初期値は2024年のIRS連邦補足税の定率(22%)と、合算FICA(7.65%)を採用していますが、すべての税率を自由に変更できます。なお、日本の居住者の場合は税制が異なり、本ツールは米国RSUの源泉徴収の目安として参照してください。

使い方

権利確定した株数、権利確定日における1株あたりの公正市場価値(FMV)、そしてご自身に適用される3つの税率(連邦補足源泉税率、FICA/給与税率、州所得税率)を入力します。計算機は、権利確定時の総額にこれらの税率の合計を掛けて源泉徴収の総額を算出し、税引き後の正味価値を表示します。

計算式の解説

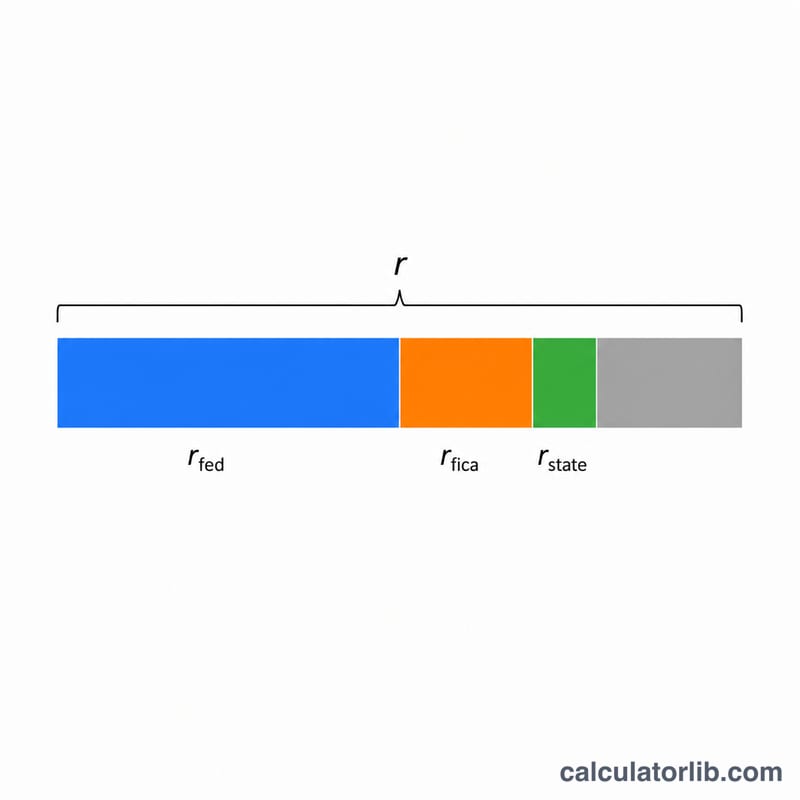

権利確定時の総額(グロス)は株数 × FMVで求められます。源泉徴収される税額は、この総額に合算税率を掛けたものです。合算税率とは、連邦補足税率+FICA+州税率の合計を指します。正味価値は、総額から税額を差し引いただけのシンプルな計算です。RSUの所得は通常所得として扱われるため、22%の定率での源泉徴収では高所得者の場合に源泉徴収が不足することがあります(補足給与が100万ドルを超える部分には37%の税率が適用されます)。そのため、最終的な納税額は試算と異なる場合があります。

$$\begin{gathered} \text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100 \\[1.5em] \text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share} \end{gathered}$$

計算例

たとえば1,000株が1株あたりFMV 50ドルで権利確定し、連邦補足税率22%、FICA 7.65%、州税5%だとします。総額=\(1{,}000 \times 50 = 50{,}000\)ドル。合算税率=\(22\% + 7.65\% + 5\% = 34.65\%\)。源泉徴収税額=$$50{,}000 \times 0.3465 = 17{,}325 \text{ ドル}$$正味価値=$$50{,}000 - 17{,}325 = 32{,}675 \text{ ドル}$$となります。

よくある質問(FAQ)

RSUはいつ課税されますか? 売却時ではなく、権利確定時に、その日の株価に基づいて課税されます。後日売却すると、それとは別にキャピタルゲイン課税が発生する場合があります。

源泉徴収額が少なすぎるのはなぜですか? 連邦の定率22%が実際の限界税率と一致しない場合があるため、確定申告時に追加で納税が必要になることがあります。

キャピタルゲインは含まれますか? いいえ。本ツールは権利確定時に源泉徴収される所得税のみを試算します。権利確定後の値上がり益・値下がり損は、売却時に別途処理されます。