Qu'est-ce que le calculateur d'impôt sur les RSU ?

Ce calculateur s'applique aux États-Unis. Les Restricted Stock Units (RSU), ou actions restreintes, sont imposées comme un revenu ordinaire au moment de leur acquisition (vesting). La juste valeur de marché des actions à la date d'acquisition s'ajoute à votre salaire, et votre employeur prélève généralement l'impôt à la source — souvent en vendant une partie des actions (mécanisme dit « sell to cover »). Cet outil estime le montant retenu et la valeur nette qu'il vous reste. Les taux proposés par défaut correspondent au taux forfaitaire fédéral 2024 de l'IRS sur les revenus supplémentaires (22 %) et à la FICA combinée (7,65 %), mais vous pouvez modifier chaque taux. À noter : en France, l'imposition des actions gratuites obéit à des règles différentes, ce dispositif est donc propre au système fiscal américain.

Comment l'utiliser

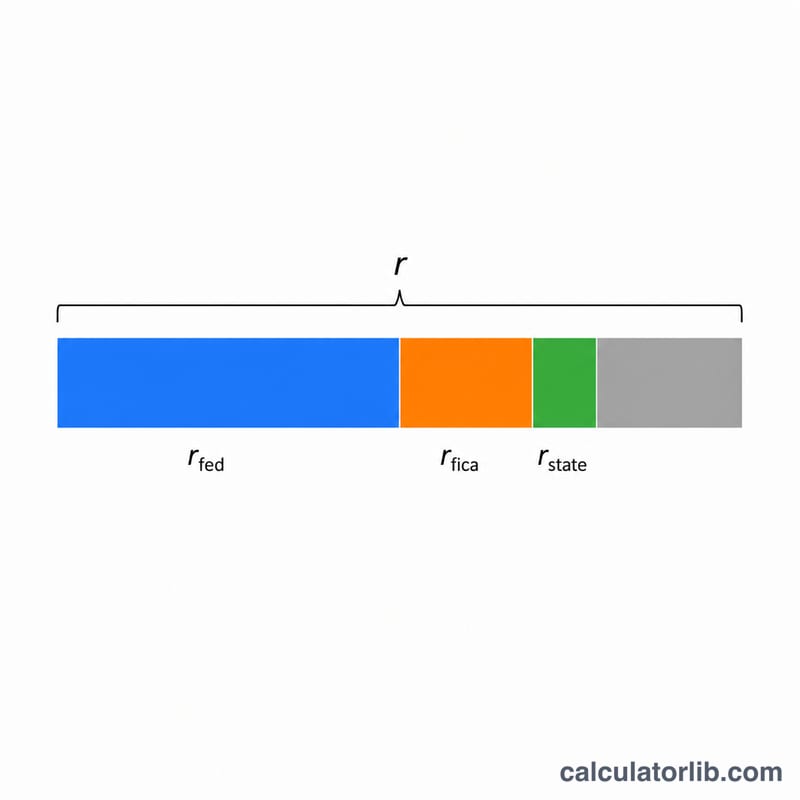

Saisissez le nombre d'actions acquises, la juste valeur de marché (FMV) par action à la date d'acquisition, ainsi que les trois taux d'imposition qui vous concernent : le taux de retenue fédérale sur les revenus supplémentaires, le taux FICA (charges sociales) et le taux de votre impôt d'État. Le calculateur multiplie la valeur brute à l'acquisition par la somme de ces taux pour estimer la retenue totale, puis affiche la valeur nette après impôt.

La formule expliquée

La valeur brute à l'acquisition est égale à Actions × FMV. L'impôt total correspond à cette valeur brute multipliée par le taux combiné, c'est-à-dire le taux fédéral sur les revenus supplémentaires, plus la FICA, plus le taux d'État. La valeur nette est simplement la valeur brute moins l'impôt.

$$\begin{gathered} \text{Tax at Vest} = G \times \left( \text{Fed \%} + \text{FICA \%} + \text{State \%} \right) \div 100 \\[1.5em] \text{where}\quad G = \text{Shares Vested} \times \text{FMV per Share} \end{gathered}$$

Comme les revenus issus des RSU sont des revenus ordinaires, une retenue au taux forfaitaire de 22 % peut s'avérer insuffisante pour les hauts revenus (le taux grimpe à 37 % au-delà d'un million de dollars de revenus supplémentaires) ; votre impôt définitif peut donc différer.

Exemple chiffré

Supposons que 1 000 actions soient acquises pour une FMV de 50 $, avec un taux fédéral supplémentaire de 22 %, une FICA de 7,65 % et un impôt d'État de 5 %.

$$\text{Valeur brute} = 1\,000 \times 50\ \$ = 50\,000\ \$$$

$$\text{Taux combiné} = 22\,\% + 7{,}65\,\% + 5\,\% = 34{,}65\,\%$$

$$\text{Impôt retenu} = 50\,000\ \$ \times 0{,}3465 = 17\,325\ \$$$

$$\text{Valeur nette} = 50\,000\ \$ - 17\,325\ \$ = 32\,675\ \$$$

Questions fréquentes

Quand les RSU sont-elles imposées ? À l'acquisition, sur la base du cours de l'action ce jour-là — et non au moment de la vente. Une vente ultérieure peut déclencher une imposition distincte sur les plus-values.

Pourquoi ma retenue est-elle trop faible ? Le taux fédéral forfaitaire de 22 % peut ne pas correspondre à votre tranche marginale réelle ; vous pourriez donc devoir un complément lors de votre déclaration.

Cela inclut-il les plus-values ? Non. Cet outil estime uniquement l'impôt sur le revenu retenu à l'acquisition. Les gains ou pertes réalisés après l'acquisition sont traités séparément lors de la vente.