À quoi sert ce calculateur

Concerne les États-Unis (année fiscale 2024). Ce calculateur de retenue d'impôt W-4 estime le montant d'impôt fédéral sur le revenu prélevé sur chaque paie, en fonction de votre salaire brut, de la fréquence de versement, de votre statut fiscal et des crédits pour personnes à charge déclarés à l'étape 3 du formulaire W-4. Il s'appuie sur la déduction forfaitaire et les tranches d'imposition de l'IRS en vigueur pour 2024. À noter : ce dispositif est propre au système fiscal américain et ne s'applique pas en France, où la retenue s'effectue via le prélèvement à la source géré par l'administration fiscale.

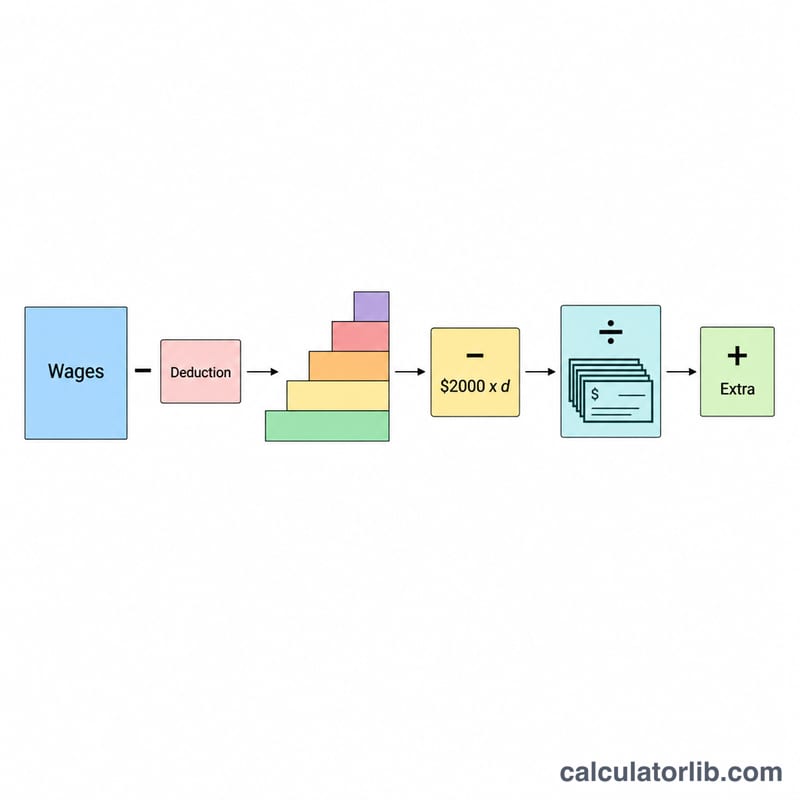

Comment l'utiliser

Saisissez votre salaire brut par période de paie, indiquez la fréquence de vos versements, sélectionnez votre statut fiscal, puis renseignez le nombre de personnes à charge (le calculateur applique un crédit de 2 000 $ par personne). Ajoutez, le cas échéant, toute retenue supplémentaire par période issue de l'étape 4(c) du W-4. Le résultat affiche la retenue fédérale estimée par paie, ainsi que votre salaire annualisé, votre revenu imposable et votre impôt fédéral annuel estimé.

La formule

Salaire annualisé = salaire brut × nombre de périodes de paie. Revenu imposable = salaire annualisé − déduction forfaitaire (2024 : 14 600 $ pour un célibataire, 29 200 $ pour un couple marié déclarant conjointement). L'impôt annuel est calculé selon le barème par tranches, puis réduit des crédits pour personnes à charge (personnes à charge × 2 000 $). Retenue par période = impôt annuel ÷ nombre de périodes + retenue supplémentaire.

$$W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra}$$

$$\text{where}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right.$$

Exemple concret

Couple marié déclarant conjointement, payé 5 000 $ par mois (12 périodes), avec 2 personnes à charge. Salaire annualisé = \(60\,000\) $. Revenu imposable = \(60\,000 - 29\,200 = 30\,800\) $. Impôt = \(2\,320 + (30\,800 - 23\,200) \times 12\% = 2\,320 + 912 = 3\,232\) $. Crédit pour personnes à charge = \(2 \times 2\,000 = 4\,000\) $, soit un impôt annuel de \(3\,232 - 4\,000 = -768\) $. Par période = \(-768 \div 12 = -64\) $.

FAQ

Pourquoi l'impôt annuel peut-il être négatif ? Lorsque les crédits pour personnes à charge, de type remboursable, dépassent l'impôt calculé, le solde devient négatif : les crédits couvrent alors plus que la totalité de l'impôt dû.

Le résultat est-il exact ? Non. Il s'agit d'une estimation fondée sur des tranches annualisées simplifiées, et non sur les tables officielles de la méthode du pourcentage de l'IRS. À utiliser uniquement à titre indicatif pour vos prévisions.

Inclut-il la Social Security ou l'impôt d'État ? Non, uniquement la retenue d'impôt fédéral sur le revenu.