Что считает этот калькулятор

Применимо к США (налоговый год 2024). Этот калькулятор по форме W-4 показывает, сколько федерального подоходного налога удерживается с каждой выплаты зарплаты. Расчёт основан на размере вашего оклада, частоте выплат, налоговом статусе и вычетах на иждивенцев, указанных в Шаге 3 формы W-4. В основе — стандартный вычет 2024 года и налоговые шкалы (брекеты) Налоговой службы США (IRS). Обратите внимание: это сугубо американский инструмент; в России подоходный налог (НДФЛ) рассчитывается по другим правилам.

Как пользоваться

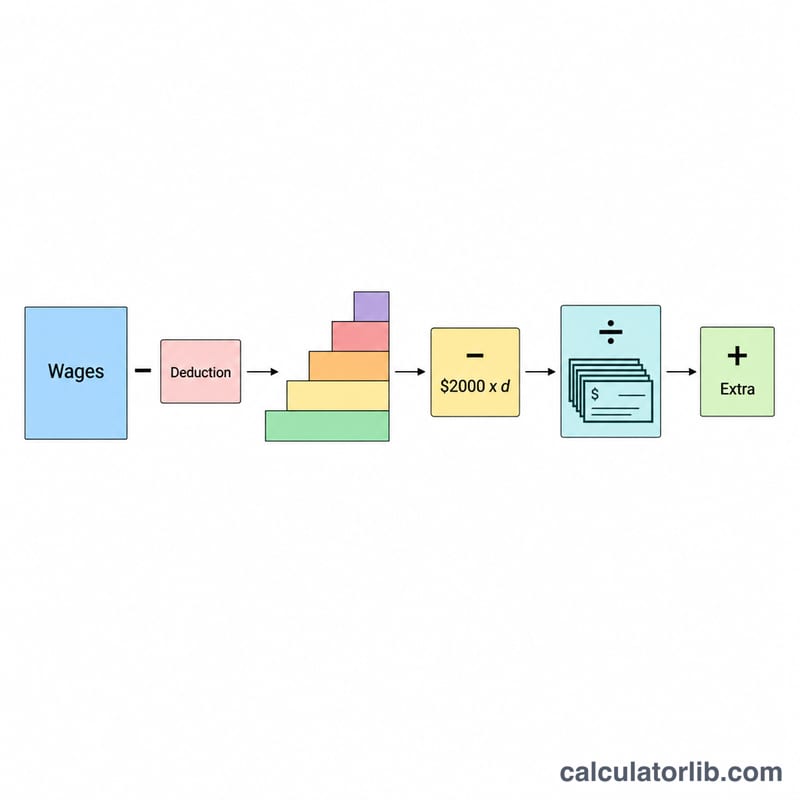

Укажите оклад за один расчётный период, выберите, как часто вам платят, отметьте налоговый статус и введите число иждивенцев (калькулятор умножает каждого на сумму вычета \($2\,000\) на ребёнка/иждивенца). При необходимости добавьте дополнительное удержание из Шага 4(c) формы W-4. В результате вы увидите оценку федерального удержания с каждой зарплаты, а также годовой доход, налогооблагаемую базу и предполагаемый годовой федеральный налог.

Формула

Годовой доход = оклад × число расчётных периодов. Налогооблагаемая база = годовой доход − стандартный вычет (на 2024 год: \($14\,600\) для одиночек, \($29\,200\) для супругов, подающих совместную декларацию). Годовой налог рассчитывается по шкале брекетов, затем уменьшается на вычеты за иждивенцев (иждивенцы × \($2\,000\)). Удержание за период = годовой налог ÷ число периодов + дополнительное удержание.

$$ W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra} $$ $$ \text{где}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right. $$

Пример расчёта

Супруги, подающие совместную декларацию, зарплата \($5\,000\) ежемесячно (12 периодов), 2 иждивенца. Годовой доход = \($60\,000\). Налогооблагаемая база =

$$ 60\,000 - 29\,200 = \$30\,800 $$Налог =

$$ \$2\,320 + (30\,800 - 23\,200) \times 12\% = 2\,320 + 912 = \$3\,232 $$Вычет за иждивенцев =

$$ 2 \times 2\,000 = \$4\,000 $$поэтому годовой налог =

$$ 3\,232 - 4\,000 = -\$768 $$За период =

$$ -768 \div 12 = -\$64 $$Частые вопросы

Почему годовой налог может быть отрицательным? Когда вычеты на иждивенцев (по сути возмещаемого типа) превышают рассчитанный налог, итог получается отрицательным — это значит, что вычеты с лихвой перекрывают сумму обязательства.

Насколько точен расчёт? Это оценка. Используется упрощённый годовой метод с брекетами, а не процентные таблицы IRS. Подходит только для планирования.

Учитываются ли отчисления в соцстрах (Social Security) или налог штата? Нет, только удержание федерального подоходного налога.