这个计算器能做什么

适用于美国(2024 纳税年度)。 这款 W-4 联邦预扣税计算器,会根据你的税前工资、发薪频率、申报身份,以及在 W-4 表格第 3 步申报的受抚养人抵免额,估算每次发薪时被预扣的联邦所得税金额。计算依据为 2024 年的标准扣除额和美国国税局(IRS)的税率档次。注意:这是美国的工具,预扣的是联邦税,其他国家的工资税规则与此完全不同。

使用方法

填入每个发薪周期的税前工资,选择发薪频率,选定申报身份,再填入受抚养人的人数(计算器会按每人 $2,000 的子女/受抚养人抵免额计算)。如果你在 W-4 表第 4(c) 步填写了额外预扣金额,也一并填入。计算结果会显示每次发薪预估被预扣的联邦税,以及年化工资、应税收入和全年预估联邦税额。

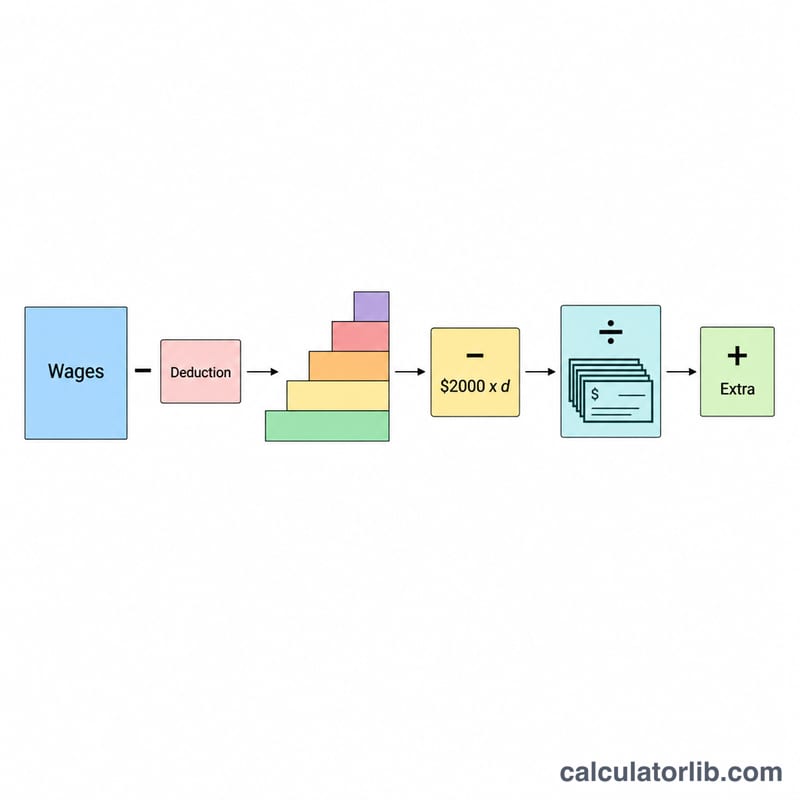

计算公式

年化工资 = 每期税前工资 × 全年发薪次数。应税收入 = 年化工资 − 标准扣除额(2024 年:单身 $14,600,已婚联合申报 $29,200)。先按税率档次算出全年税额,再减去受抚养人抵免额(受抚养人数 × $2,000)。每期预扣 = 全年税额 ÷ 全年发薪次数 + 额外预扣金额。

$$ W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra} $$ $$ \text{where}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right. $$

实例演算

已婚联合申报,每月发薪 $5,000(一年 12 期),2 名受抚养人。年化工资 = $60,000。应税收入 \(= 60{,}000 - 29{,}200 = \$30{,}800\)。税额 \(= \$2{,}320 + (30{,}800 - 23{,}200) \times 12\% = 2{,}320 + 912 = \$3{,}232\)。受抚养人抵免 \(= 2 \times 2{,}000 = \$4{,}000\),因此全年税额 \(= 3{,}232 - 4{,}000 = -\$768\)。每期 \(= -768 \div 12 = -\$64\)。

常见问题

为什么全年税额会是负数? 当类似可退还的受抚养人抵免额超过算出的税额时,净额就会变成负数,意味着抵免额已足够覆盖应纳税款,还有富余。

计算结果精确吗? 不精确——它采用简化的年化税率档次进行估算,并非 IRS 的百分比法预扣表,仅供规划参考。

是否包含社会保障税(Social Security)或州税? 不包含,只计算联邦所得税预扣。