この計算ツールでできること

対象は米国(2024課税年度)です。このW-4源泉徴収計算ツールは、米国のフォームW-4ステップ3で申告した内容(総支給額・支払頻度・申告ステータス・扶養控除)をもとに、毎回の給与から差し引かれる連邦所得税の源泉徴収額を試算します。2024年の標準控除額とIRS(米国内国歳入庁)の税率区分を使用しています。なお、これは米国の制度に特化したツールであり、日本の所得税・源泉徴収のしくみとは異なります。米国で給与を受け取る方を主な対象としています。

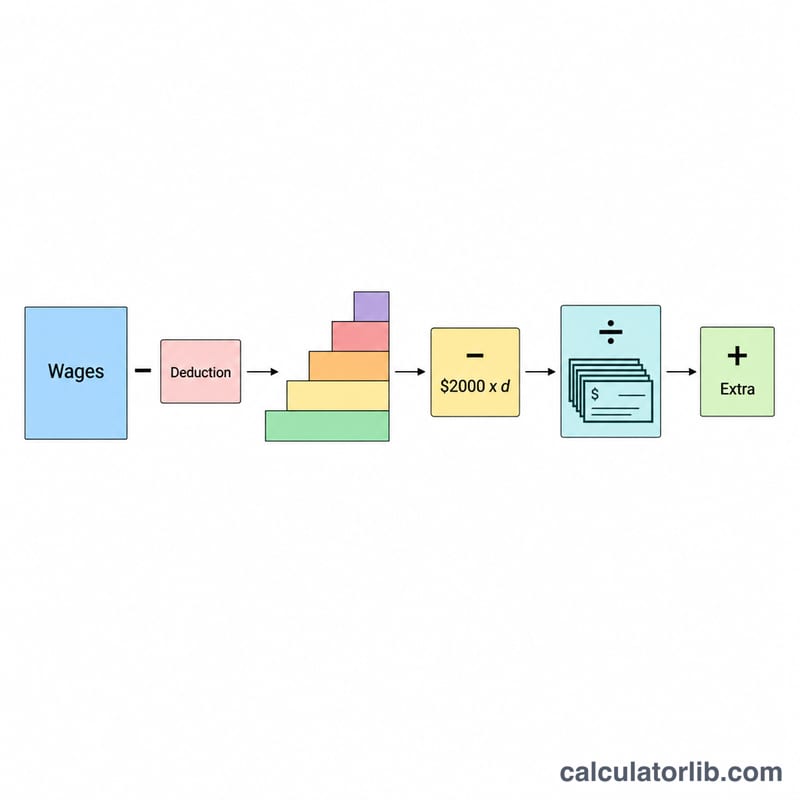

使い方

1回の支払期間あたりの総支給額(グロス)を入力し、支払頻度を選びます。次に申告ステータスを選択し、扶養人数を入力してください(本ツールでは扶養1人につき2,000ドルの児童・扶養控除を自動で掛け合わせます)。W-4ステップ4(c)で指定した1回あたりの追加源泉徴収額があれば入力します。計算結果には、給与ごとの推定連邦源泉徴収額に加え、年換算した給与・課税所得・推定年間連邦税が表示されます。

計算式

年換算給与 = 総支給額 × 年間の支払回数。課税所得 = 年換算給与 − 標準控除(2024年:独身14,600ドル、夫婦合算申告29,200ドル)。年間税額は税率区分にもとづいて算出し、そこから扶養控除(扶養人数 × 2,000ドル)を差し引きます。1回あたりの源泉徴収額 = 年間税額 ÷ 支払回数 + 追加源泉徴収額。

$$ W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra} $$ $$ \text{where}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right. $$

計算例

夫婦合算申告で、月5,000ドル(年12回)の支払い、扶養2人の場合。年換算給与 = 60,000ドル。課税所得 = \(60{,}000 - 29{,}200 = 30{,}800\) ドル。税額 = \(2{,}320 + (30{,}800 - 23{,}200) \times 12\% = 2{,}320 + 912 = 3{,}232\) ドル。扶養控除 = \(2 \times 2{,}000 = 4{,}000\) ドルなので、年間税額 = \(3{,}232 - 4{,}000 = -768\) ドル。1回あたり = \(-768 \div 12 = -64\) ドルとなります。

よくある質問

年間税額がマイナスになるのはなぜ?還付型に近い扶養控除が算出された税額を上回ると、差し引き後の金額がマイナスになります。これは、控除が税負担を完全にカバーしている状態を意味します。

結果は正確ですか?いいえ。本ツールはIRSのパーセンテージ方式の税額表ではなく、簡略化した年換算の税率区分を使った概算です。あくまで計画立案の目安としてご利用ください。

社会保障税や州税は含まれますか?いいえ。連邦所得税の源泉徴収のみが対象です。