この計算ツールでできること

対象:日本の税制のみ。本ツールは、個人(個人事業主・フリーランス等)に支払う原稿料や講演料などの報酬・料金にかかる、日本の源泉徴収税を計算します。国税庁の取扱い(国税庁タックスアンサー No.2795 を参照)に基づき、2.1%の復興特別所得税を含めて算出します。金額はすべて日本円(JPY)です。これは日本特有の源泉徴収制度であり、海外の制度には適用されません。なお、報酬の支払先が法人の場合は、原則として源泉徴収は不要です。

使い方

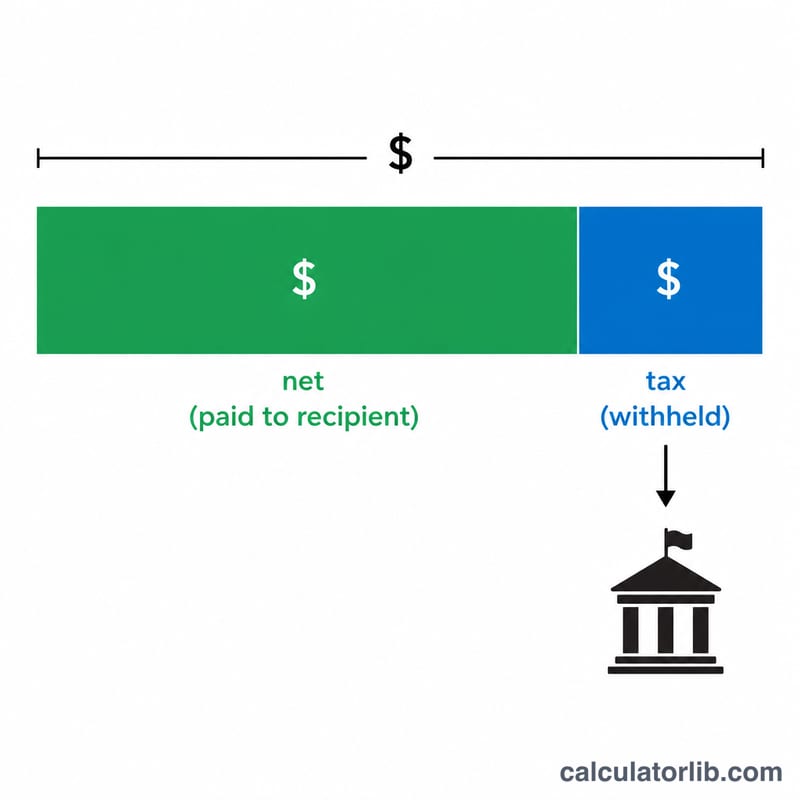

報酬の請求金額を入力してください。報酬とは別に消費税(10%)を上乗せする場合は税抜を、すでに消費税が含まれている金額であれば税込を選択します。計算結果として、消費税額、源泉徴収税額、そして実際に相手へ支払う金額(手取り額)が表示されます。

計算式の解説

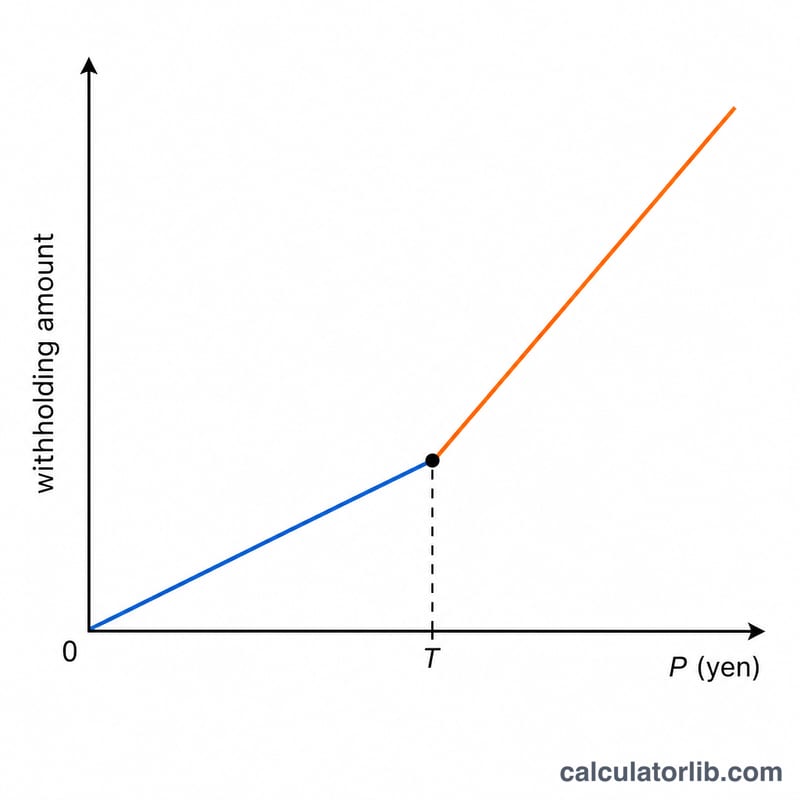

源泉徴収税は報酬額 \(P\) のみを対象に計算し、消費税分には課税しません。報酬額 \(P\) が100万円以下の場合、税率は10.21%(所得税10%に復興特別所得税分の1.021を乗じた率)です。100万円を超える場合は、超えた部分に20.42%を適用し、最初の100万円分について一律102,100円を加算します。各金額は日本の税務上の端数処理に従い、1円未満を切り捨てます。

$$\text{Amount Paid} = B + \left\lfloor B \cdot c \right\rfloor - \left\lfloor B \times 0.1021 \right\rfloor$$$$\text{where}\quad \left\{ \begin{aligned} B &= \text{Billing Amount (yen)} \\ c &= \text{Consumption Tax Rate} \end{aligned} \right.$$

$$\text{Amount Paid} = B + \left\lfloor B \cdot c \right\rfloor - \left\lfloor (B - 1{,}000{,}000)\times 0.2042 + 102{,}100 \right\rfloor$$$$\text{where}\quad \left\{ \begin{aligned} B &= \text{Billing Amount (yen)} \\ c &= \text{Consumption Tax Rate} \end{aligned} \right.$$

計算例

請求金額150,000円、税抜の場合。消費税=\(\lfloor 150{,}000 \times 0.1 \rfloor = 15{,}000\)円。源泉徴収税=\(\lfloor 150{,}000 \times 0.1021 \rfloor = 15{,}315\)円。支払額=$$150{,}000 + 15{,}000 - 15{,}315 = \textbf{149{,}685}\text{円}$$となります。

よくある質問

消費税にも源泉徴収はかかりますか? いいえ。報酬額と消費税額が明確に区分されている場合、源泉徴収は報酬額のみを対象に計算します。本ツールも常にこの方法で計算します。

5万円以下の賞金はどうなりますか? コンテスト等で同一人に支払う賞金が5万円以下の場合は非課税となることがありますが、本ツールはこの非課税枠には対応しておらず、常に計算を行います。

手取り額から逆算できますか? いいえ。本ツールは請求金額から支払額(手取り)を求めるもので、希望する手取り額から税込総額を逆算する機能はありません。