この計算ツールでできること

対象は日本国内の制度です。本ツールは、個人の有資格者(士業)へ報酬・料金を支払う際に、支払者が源泉徴収すべき所得税額(源泉徴収税)を計算します。税率には復興特別所得税(所得税額の2.1%)があらかじめ含まれているため、基本の10%は10.21%、20%は20.42%となります。計算ロジックは国税庁タックスアンサーNo.2798(弁護士・税理士等)およびNo.2801(司法書士等)に準拠しています。消費税は現行の標準税率10%で扱います。なお、支払先が法人の場合は源泉徴収の必要はありません。本ツールは支払先が個人であることを前提としています。

使い方

支払先の区分を選び、請求金額を入力し、消費税の取り扱いを選択してください。税込を選ぶと、請求金額に消費税10%が含まれているものとして、その全額を源泉徴収の対象額とします。税抜(区分記載)を選ぶと、報酬と消費税が明確に区分されているとみなし、消費税抜きの報酬額を源泉徴収の対象額として、支払いには別途10%の消費税を加算します。

計算式の解説

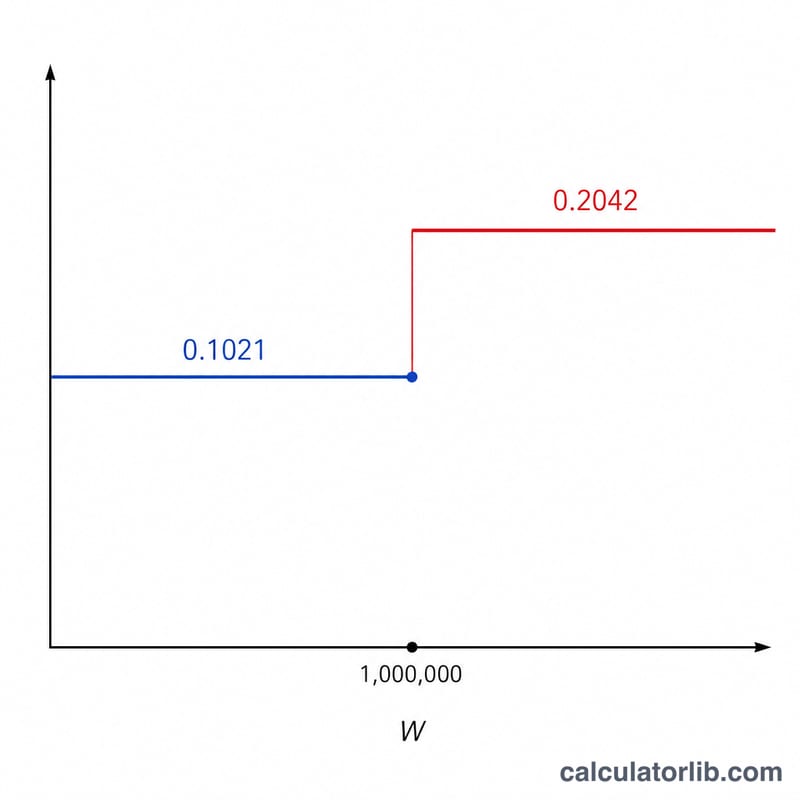

源泉徴収の対象額を \(W\) とします。税理士・弁護士等の場合、\(W\) が100万円以下のときは「税額」は $$\text{税額} = \left\lfloor W \times 0.1021 \right\rfloor \quad (\text{1円未満切り捨て})$$ 100万円を超えるときは $$\text{税額} = \left\lfloor \left( W - 1{,}000{,}000 \right) \times 0.2042 + 102{,}100 \right\rfloor \quad (\text{1円未満切り捨て})$$ となります。ここで102,100円は \(1{,}000{,}000 \times 0.1021\) です。司法書士・土地家屋調査士・海事代理士の場合は $$\text{税額} = \left\lfloor \max\!\left( W - 10{,}000,\ 0 \right) \times 0.1021 \right\rfloor \quad (\text{1円未満切り捨て、マイナスは0円})$$ となります。いずれも1円未満の端数は切り捨てます。

計算例

税理士が150,000円(税込)を請求したとします。\(W = 150{,}000\)円(100万円以下)なので、源泉徴収税額は $$150{,}000 \times 0.1021 = 15{,}315 \text{円} \quad (\text{1円未満切り捨て})$$ 差引支給額は $$150{,}000 - 15{,}315 = 134{,}685 \text{円}$$ となります。

よくある質問

なぜ10%ではなく10.21%なのですか?上乗せされる0.21%は復興特別所得税(所得税10%の2.1%相当)です。これにより合計税率が10.21%となります。

税抜で請求する場合はどうなりますか?報酬額と消費税が明確に区分されていれば、消費税を除いた報酬額のみを対象に源泉徴収を計算するため、対象額が小さくなり源泉徴収税額も少なくなります。

法人にも適用されますか?いいえ。これらの報酬の源泉徴収は支払先が個人の場合のみ対象で、法人への支払いは源泉徴収の対象外です。