このツールでできること

対象:日本国内の源泉徴収(国税)。本ツールは、個人に支払う報酬・料金にかかる日本の源泉徴収所得税を計算します。対象となるのは、原稿料・講演料のほか、弁護士・税理士などの士業への報酬、プロスポーツ選手・モデル・タレント等への支払いなどです。使用している税率(10.21%・20.42%)には、平成25年(2013年)から令和19年(2037年)まで適用される復興特別所得税(2.1%)がすでに含まれています。金額はすべて日本円(JPY)で表示されます。

使い方

取り決めた報酬額(基本料金)を入力し、消費税の扱いを選択してください。入力した金額に税が含まれている場合は「税込」を、別途10%の消費税を上乗せする場合は「税抜」を選びます。計算すると、消費税額・支払総額・源泉徴収所得税・実際に相手へ渡る手取り額が表示されます。

計算式の解説

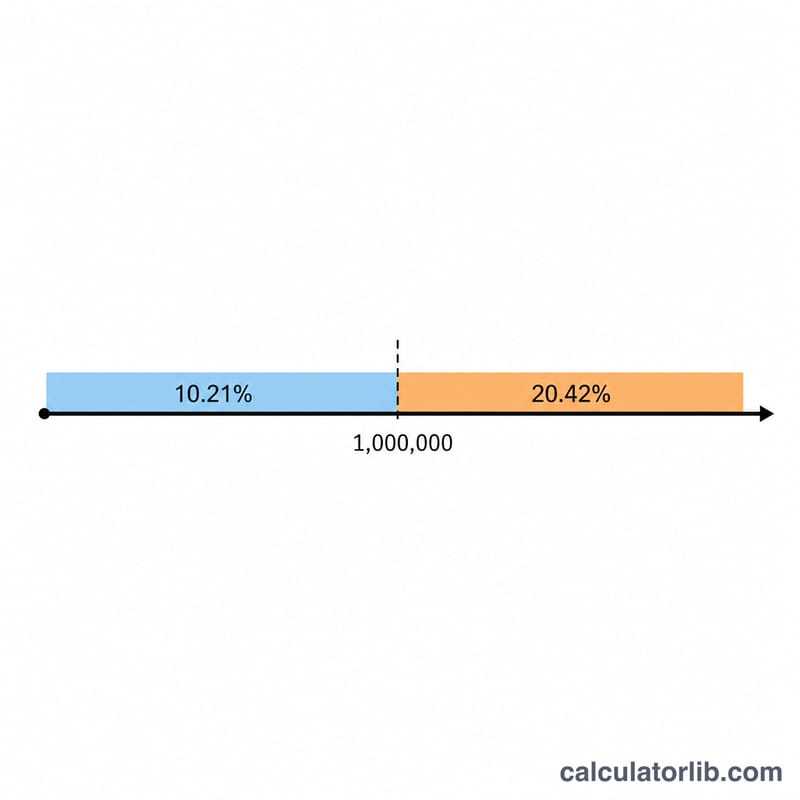

源泉徴収税は報酬の基本額Aに対して計算します。Aが100万円以下の場合は、税額=\(A \times 10.21\%\)。Aが100万円を超える場合は、最初の100万円分に10.21%(=102,100円)、超過分にのみ20.42%が課されます。結果は常に1円未満を切り捨てるため、公式の金額と±1円程度のずれが生じることがありますが、これは正常です。

$$ \text{Net} = \text{Payment} + T - \left\lfloor \text{Payment} \times 0.1021 \right\rfloor \quad\text{where}\quad T = \left\lfloor \text{Payment} \times \text{Tax Rate} \right\rfloor $$ $$ \text{Net} = \text{Payment} + T - \left\lfloor 102100 + \left(\text{Payment} - 1000000\right) \times 0.2042 \right\rfloor \quad\text{where}\quad T = \left\lfloor \text{Payment} \times \text{Tax Rate} \right\rfloor $$

計算例

報酬10万円・税込モードの場合:消費税=0円、支払総額=100,000円、源泉徴収税=\(\lfloor 100{,}000 \times 0.1021 \rfloor = 10{,}210\) 円、手取り額=89,790円となります。報酬200万円の場合:

$$ T = 102{,}100 + 1{,}000{,}000 \times 0.2042 = 306{,}300 \text{ 円} $$手取り額=1,693,700円です。

よくある質問

なぜ10%ではなく10.21%なの?所得税の基本税率は10%ですが、2013年から2037年まで適用される復興特別所得税(2.1%)を加味し、\(10\% \times 1.021 = 10.21\%\) となります。

源泉税は報酬だけ?それとも消費税込みの総額?消費税が明確に区分して記載されている場合は、消費税を除いた報酬額を基準に源泉徴収できます。本ツールではどちらのモードでも基本報酬額を基準に計算します。

少額の賞金は非課税?賞金やコンテストの賞金については、1回50,000円以下であれば源泉徴収は不要です。これは参考情報であり、本ツールの基本的な報酬計算式には含まれていません。