この計算ツールでできること

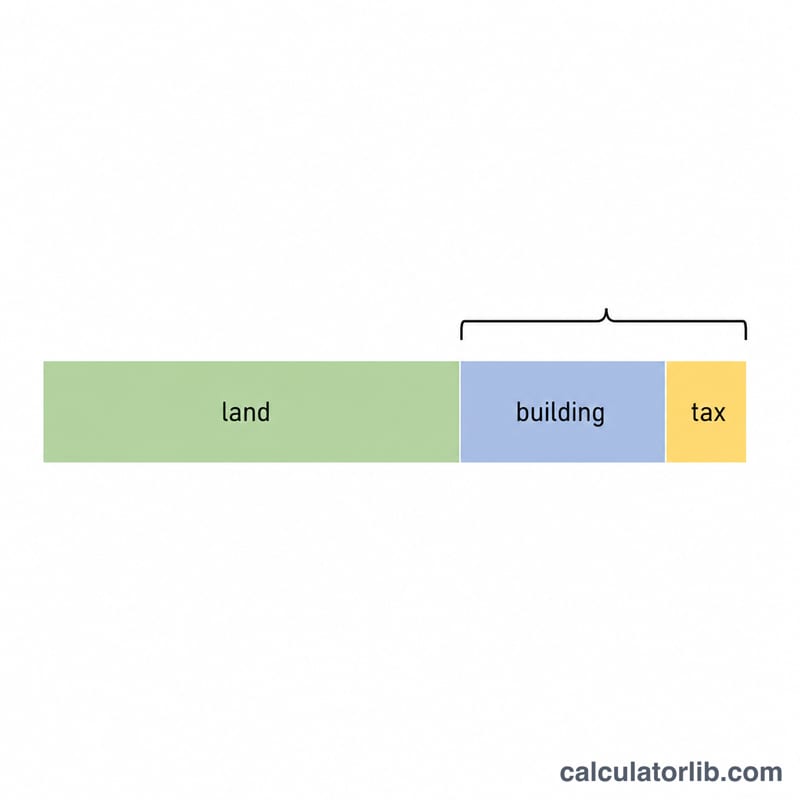

対象:日本の消費税制度。本ツールは、日本の不動産取引と消費税を前提とした計算機です。日本では土地と建物を一括して税込価格で購入した場合、消費税の課税対象となるのは「建物」部分のみで、「土地」は非課税(消費税はかかりません)。売買契約書には総額と消費税額だけが記載され、建物と土地の内訳が明示されていないケースが少なくありません。この計算機は、そうした情報から建物の税抜価格・土地価格を逆算し、消費税額と総額の整合を確認します。通貨は日本円(JPY)です。執筆時点の標準税率は10%(過去には軽減税率8%も適用されてきました)。

使い方

税込の土地・建物価格(総額)、契約書に記載された消費税額、適用する税率(通常は10)を入力します。割り算の結果を円単位でどう処理するかは、四捨五入・切り捨て(既定)・切り上げから選べます。各内訳の合計が入力した総額にぴったり一致するように計算されます。

計算式の解説

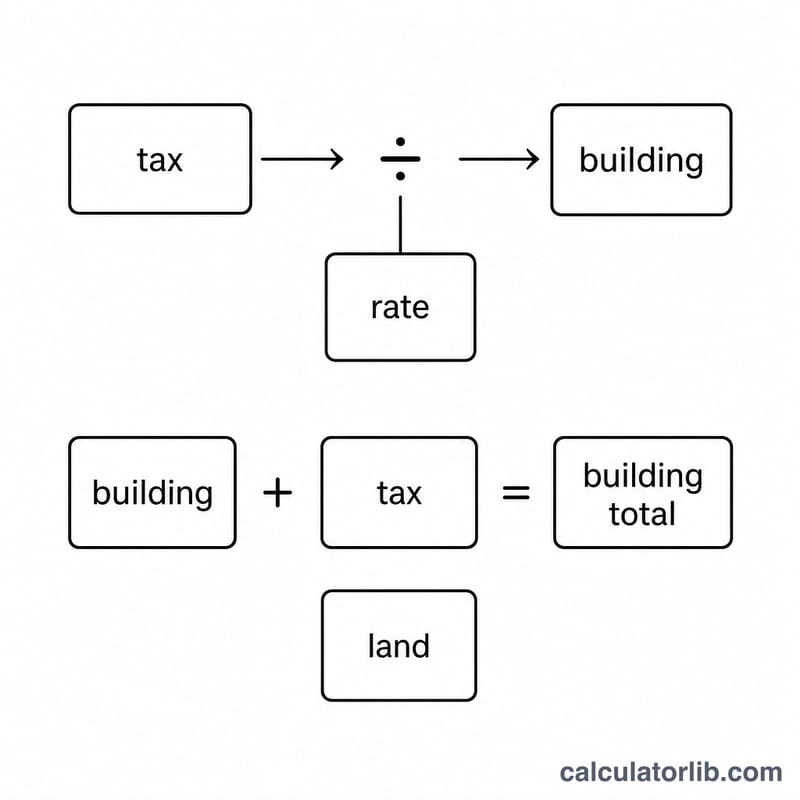

消費税は建物にのみ課税されるため、消費税額は「建物価格(税抜)×税率」に等しくなります。これを逆算すると、建物価格(税抜)=消費税額 ÷ 税率。建物の税込価格は「建物価格+消費税額」、土地価格は残りの差額「総額 − 建物価格 − 消費税額」で求められます。土地は非課税なので、税額は割り当てられません。

計算例

税込総額=45,000,000円、消費税額=1,600,000円、税率=10%(0.10)、端数処理=切り捨ての場合。建物価格(税抜)=1,600,000 ÷ 0.10=16,000,000円。建物の税込価格=16,000,000+1,600,000=17,600,000円。土地価格=45,000,000 − 17,600,000=27,400,000円。検算:27,400,000+16,000,000+1,600,000=45,000,000円。

日本の消費税率の歴史

日本の消費税(消費税、しょうひぜい)は、1989年に初めて導入された国家付加価値税です。標準税率はそれ以来3回引き上げられています。以下の数値は十分に文書化された歴史的税率です。

| 施行日 | 標準税率 | 備考 |

|---|---|---|

| 1989年4月1日 | 3% | 消費税が初めて導入されました。 |

| 1997年4月1日 | 5% | 3%から5%への引き上げ。 |

| 2014年4月1日 | 8% | 5%から8%への引き上げ。 |

| 2019年10月1日 | 10% | 標準税率が10%に引き上げられました。軽減税率8%が導入されました。 |

2019年10月以来、二重税率制度が適用されています。標準税率は10%であり、軽減税率8%は主に食品飲料(アルコールと外食を除く)および特定の新聞購読に適用されます。不動産契約の場合、建物部分の消費税は標準的な10%の税率で課税されます(軽減税率は建物には適用されません)。そのため、建物の価格を逆算する際は、契約が以前の税率の下で締結された場合を除き、通常は税率のパーセンテージとして10を入力することになります。

重要な用語の説明

- 消費税(消費税、しょうひぜい)

- 商品やサービスの供給に対して課される日本の国家付加価値税。不動産においては、売却の建物(構造物)部分に適用されますが、土地には適用されません。

- 税込(ぜいこみ)

- 消費税が既に含まれている価格。「ぜいこみ」の合計は実際に支払う金額です。このツールの合計金額(税込)フィールドはぜいこみの数値を想定しています。

- 税別(ぜいべつ)

- 消費税を含まない価格。逆算により回復する建物価格は、税別(ぜいべつ)の建物金額であり、その後税金が加算されます。

- 土地の非課税移転

- 土地の移転は、日本の消費税法では非課税(ひかぜい)として扱われます。土地には税金が課されないため、契約に表示されている消費税は建物のみに関連するはずです。これが建物価格の逆算を可能にします。

- 建物部分

- 購入の一部で、建築された構造物(家、マンションユニットなど)を表す部分。これが課税対象部分であるため、税金を税率で割ると税前の価値が復元されます。

- 四捨五入(ししゃごにゅう)

-

最も近い単位に四捨五入(端数0.5以上は繰り上げ)。0.5未満の端数は切り捨てられ、0.5以上は繰り上げられます。この動作の場合は

rounding = 2を選択してください。 - 切り捨て(きりすて)

-

切り捨て(切り下げ):すべての小数部分は除外されます。これはこの公式の床関数と一致し、

rounding = 0に対応します。 - 切り上げ(きりあげ)

-

切り上げ:すべての小数部分は次の単位に繰り上げられます。この動作の場合は

rounding = 1を選択してください。

よくある質問

なぜ総額ではなく消費税額を税率で割るのですか?消費税は建物部分にしか課税されないため、消費税額だけで建物の税抜価格が決まるからです(消費税額 ÷ 税率)。

土地価格がマイナスになった場合は?契約書の消費税額が総額に対して大きすぎることを意味します。入力した数値に矛盾があるため、もう一度ご確認ください。

本当に土地は非課税ですか?はい。日本の消費税制度では土地の譲渡は非課税で、建物(構築物)は課税対象となります。