這個工具能做什麼

適用於美國(2024 課稅年度)。這個 W-4 預扣稅試算工具,會依你的總薪資、發薪頻率、報稅身分,以及在 W-4 表單 Step 3 申報的受扶養人抵免,估算每期薪資被預扣的聯邦所得稅金額。計算採用 2024 年的標準扣除額與 IRS(美國國稅局)稅率級距。請注意,這是美國專屬的制度,台灣並無對應的 W-4 表單,台灣的薪資所得採每月就源扣繳,規則與此不同。

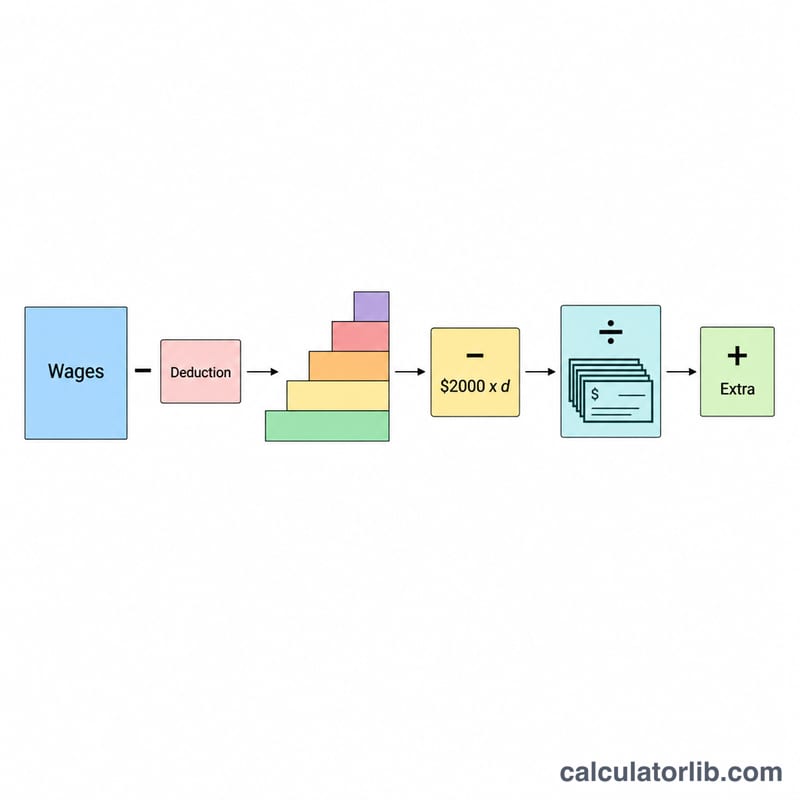

使用方式

輸入每個發薪期間的總薪資,選擇發薪頻率與報稅身分,再填入受扶養人人數(系統會將每位受扶養人乘上 \($2{,}000\) 的子女/受扶養人抵免)。如果你在 W-4 Step 4(c) 有額外指定每期預扣金額,也一併填入。試算結果會顯示每期薪資的預估聯邦預扣稅,以及年化薪資、應稅所得與全年預估聯邦稅額。

計算公式

年化薪資 = 每期總薪資 × 全年發薪期數。應稅所得 = 年化薪資 − 標準扣除額(2024 年:單身 \($14{,}600\)、夫妻合併申報 \($29{,}200\))。先依稅率級距算出全年稅額,再扣除受扶養人抵免(受扶養人人數 × \($2{,}000\))。每期預扣金額 = 全年稅額 ÷ 發薪期數 + 額外預扣。

$$W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra}$$ $$\text{where}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right.$$

實際範例

夫妻合併申報,每月領 \($5{,}000\)(全年 12 期),有 2 位受扶養人。年化薪資 = \($60{,}000\)。應稅所得 = \(60{,}000 - 29{,}200 = \$30{,}800\)。稅額 = \($2{,}320 + (30{,}800 - 23{,}200) \times 12\% = 2{,}320 + 912 = \$3{,}232\)。受扶養人抵免 = \(2 \times 2{,}000 = \$4{,}000\),因此全年稅額 = \(3{,}232 - 4{,}000 = -\$768\)。每期 = \(-768 \div 12 = -\$64\)。

常見問題

為什麼全年稅額會出現負數?當類似可退還性質的受扶養人抵免超過算出來的稅額時,淨額就會是負數,代表抵免金額已超過你的應納稅額。

結果準確嗎?不準確,這只是用簡化年化級距估算的結果,並非 IRS 的百分比法扣繳表(percentage-method tables)。僅供規劃參考。

有包含社會安全稅或州稅嗎?沒有,本工具只計算聯邦所得稅預扣。