Qué hace esta calculadora

Válida para Estados Unidos (año fiscal 2024). Esta calculadora del formulario W-4 estima cuánto impuesto federal sobre la renta se retiene de cada cheque de pago según tu salario bruto, la frecuencia con la que cobras, tu estado civil para efectos fiscales y los créditos por dependientes declarados en el Paso 3 del W-4. Utiliza la deducción estándar de 2024 y los tramos impositivos del IRS. Ten en cuenta que es una herramienta del sistema tributario estadounidense; si tributas en otro país, las reglas serán distintas.

Cómo usarla

Introduce tu salario bruto por periodo de pago, elige con qué frecuencia cobras, selecciona tu estado civil fiscal e indica el número de dependientes (la calculadora multiplica cada uno por el crédito de $2,000 por hijo o dependiente). Añade cualquier retención adicional por periodo del Paso 4(c) del W-4. El resultado muestra la retención federal estimada por cheque, junto con tu salario anualizado, la base imponible y el impuesto federal anual estimado.

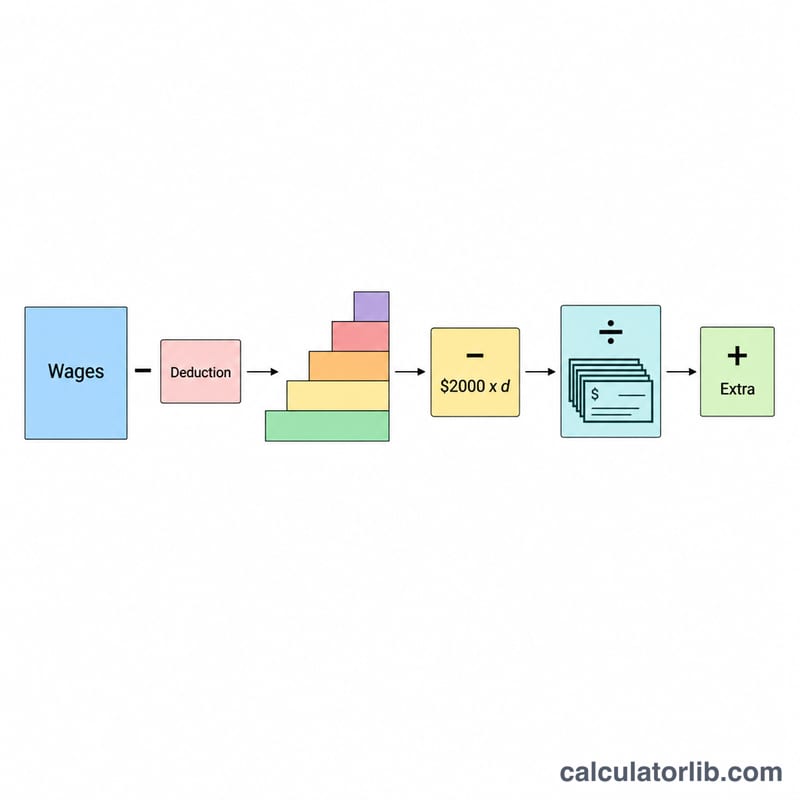

La fórmula

Salario anualizado = salario bruto × número de periodos de pago. Base imponible = salario anualizado − deducción estándar (2024: $14,600 para solteros y $29,200 para casados que declaran en conjunto). El impuesto anual se calcula a partir de la tabla de tramos y luego se reduce con los créditos por dependientes (dependientes × $2,000). Retención por periodo = impuesto anual ÷ periodos de pago + retención adicional.

$$W = \dfrac{T(A - D_{std}) - 2000 \cdot \text{Dependents}}{\text{Periods}} + \text{Extra}$$

$$\text{where}\quad \left\{ \begin{aligned} A &= \text{Gross Pay} \times \text{Periods} \\ D_{std} &= 14600 \;(\text{Single}) \\ T(\cdot) &= \text{2024 single tax brackets} \end{aligned} \right.$$

Ejemplo práctico

Matrimonio que declara en conjunto, cobra $5,000 al mes (12 periodos), 2 dependientes. Salario anualizado = $60,000. Base imponible = \(60{,}000 - 29{,}200 = \$30{,}800\). Impuesto = \($2{,}320 + (30{,}800 - 23{,}200) \times 12\% = 2{,}320 + 912 = \$3{,}232\). Crédito por dependientes = \(2 \times 2{,}000 = \$4{,}000\), por lo que el impuesto anual = \(3{,}232 - 4{,}000 = -\$768\). Por periodo = \(-768 \div 12 = -\$64\).

Preguntas frecuentes

¿Por qué puede salir negativo el impuesto anual? Cuando los créditos por dependientes (de tipo reembolsable) superan el impuesto calculado, el resultado neto es negativo, lo que significa que los créditos cubren la totalidad de la obligación e incluso la sobrepasan.

¿Es exacto? No: es una estimación que usa tramos anualizados simplificados, no las tablas del método porcentual del IRS. Úsala solo con fines de planificación.

¿Incluye el Seguro Social o los impuestos estatales? No, únicamente la retención del impuesto federal sobre la renta.