Qué hace esta calculadora

Aplica a Estados Unidos (año fiscal 2026). Esta calculadora de retención del salario estima cuánto impuesto federal sobre la renta debería retenerse en cada una de tus nóminas, de forma similar a una versión simplificada del estimador del Formulario W-4 del IRS. Anualiza tu sueldo, resta la deducción estándar, aplica los tramos impositivos federales de 2026 y reparte el impuesto anual resultante entre tus períodos de pago. No incluye el Seguro Social, Medicare (FICA) ni los impuestos estatales y locales. Si trabajas fuera de EE. UU., ten en cuenta que las reglas de retención de tu país (por ejemplo, la retención del IRPF en España o México) son distintas.

Cómo usarla

Introduce tu sueldo bruto de una sola nómina, elige la frecuencia de pago (semanal, quincenal, bimensual o mensual) y selecciona tu estado civil fiscal (filing status). Añade cualquier deducción antes de impuestos por nómina (como aportaciones al plan 401(k) o las primas del seguro médico) y cualquier retención adicional que hayas indicado en el Paso 4(c) de tu W-4. La herramienta te devuelve la retención federal estimada por nómina, además de un desglose de tus ingresos anualizados y tu tasa impositiva efectiva.

La fórmula explicada

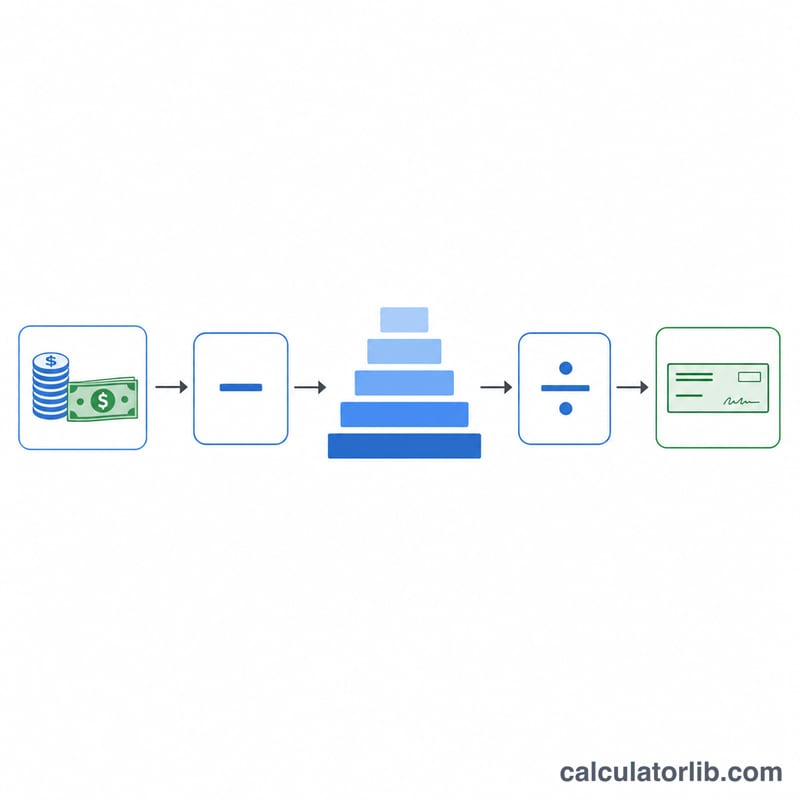

Primero anualizamos la base imponible: (bruto − deducciones antes de impuestos) × períodos de pago − deducción estándar. La deducción estándar de 2026 es de 16.100 $ (declarante soltero), 32.200 $ (matrimonio que declara conjuntamente) o 24.150 $ (cabeza de familia). Después aplicamos los tramos progresivos de 2026 (del 10 % al 37 %) para obtener el impuesto anual y, por último, lo dividimos entre tu número de períodos de pago, sumando la retención adicional que hayas indicado.

$$ W = \frac{\operatorname{Tax}(T)}{f} + \text{Extra} $$ $$ \text{donde}\quad \left\{ \begin{aligned} f &= \text{Frecuencia de pago} \\ T &= \max\!\big(0,\; (\text{Bruto} - \text{Antes de impuestos})\cdot f - 16100\big) \end{aligned} \right. $$

Ejemplo práctico

Supongamos que ganas 2.000 $ cada dos semanas (26 períodos), declaras como soltero y no tienes deducciones antes de impuestos ni retención adicional. Bruto anual = 52.000 $. Base imponible = \(52.000\,\$ - 16.100\,\$ = 35.900\,\$\). Impuesto = \(10\% \text{ de } 12.400\,\$\ (1.240\,\$) + 12\% \text{ de } 23.500\,\$\ (2.820\,\$) = 4.060\,\$\). Por nómina = \(4.060\,\$ \div 26 \approx\) 156,15 $.

Preguntas frecuentes

¿Incluye el Seguro Social y Medicare? No. El FICA (7,65 %) y los impuestos estatales van por separado; esto solo estima la retención del impuesto federal sobre la renta.

¿Es un cálculo exacto? Es una estimación. La retención real por el método de porcentaje del IRS utiliza tablas de salarios ajustados y los datos de tu W-4. Úsala para planificar, no para presentar tu declaración.

¿Cómo puedo reducir mi retención? Aumenta tus deducciones antes de impuestos o ajusta los dependientes y deducciones en tu W-4. Añadir retención adicional la incrementa.