这个计算器的用途

适用于美国(2026 纳税年度)。这款工资预扣税计算器可帮你预估每张工资单中应预扣的联邦所得税,相当于一个简化版的美国国税局(IRS)W-4 表预估工具。它会先把你的单次工资折算成年收入,减去标准扣除额,再套用 2026 年的联邦税率档次,最后把全年税额平摊到各个发薪周期。该工具不包含社会保障税、医疗保险税(合称 FICA),也不包含州税和地方税。请注意:这是美国的预扣税规则,中国境内并无对应的 W-4 制度,仅供在美工作或有美国收入的人士参考。

使用方法

输入单张工资单的税前工资总额,选择发薪频率(每周、每两周、每半月或每月),并选定你的申报身份。再填入每张工资单中的税前扣除项(如 401(k) 退休金或健康保险费),以及你在 W-4 表第 4(c) 步中申报的任何额外预扣金额。计算器会给出每张工资单的预估联邦预扣税额,并附上折算后的年收入和有效税率明细。

计算公式详解

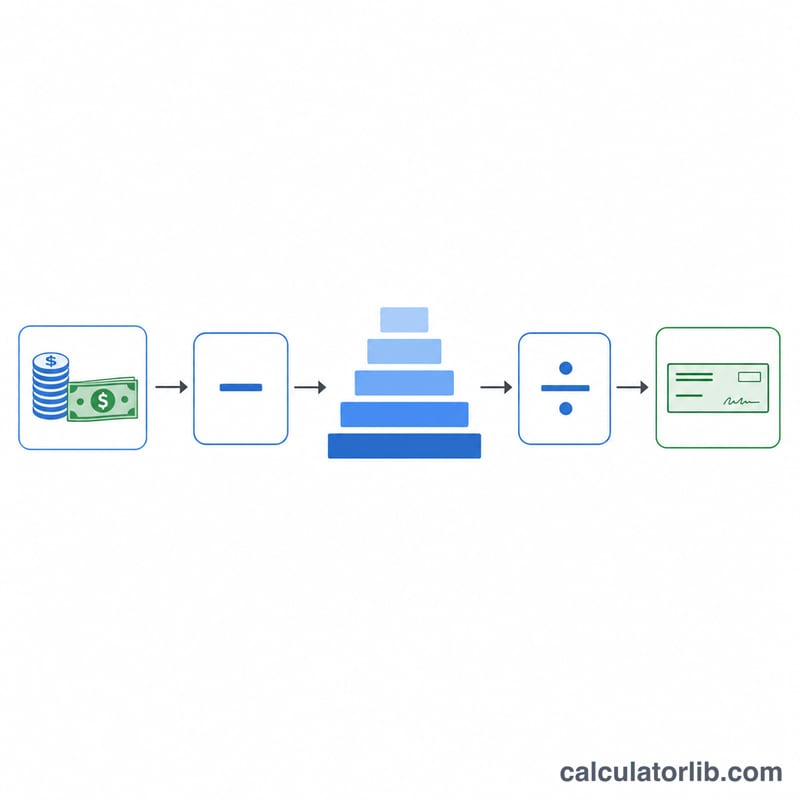

第一步,先算出全年应税收入:(工资总额 − 税前扣除)× 发薪周期数 − 标准扣除额。2026 年的标准扣除额为:单身 16,100 美元;已婚联合申报 32,200 美元;户主 24,150 美元。接着套用 2026 年的累进税率档次(10% 至 37%)得出全年税额,最后除以发薪周期数,再加上任何额外预扣金额,即为每张工资单的预扣税。

$$W = \frac{\operatorname{Tax}(T)}{f} + \text{Extra}$$

$$\text{where}\quad \left\{ \begin{aligned} f &= \text{Pay Frequency} \\ T &= \max\!\big(0,\; (\text{Gross Pay} - \text{Pre-Tax})\cdot f - 16100\big) \end{aligned} \right.$$

实例演示

假设你每两周(全年 26 个周期)领取 2,000 美元,申报身份为单身,没有任何税前扣除或额外预扣。那么年工资总额 = 52,000 美元。应税收入 = 52,000 − 16,100 = 35,900 美元。税额 = 12,400 美元的 10%(1,240 美元)+ 23,500 美元的 12%(2,820 美元)= 4,060 美元。每张工资单的预扣税 = 4,060 ÷ 26 ≈ 156.15 美元。

$$52000 - 16100 = 35900$$

$$12400 \times 10\% = 1240 \qquad 23500 \times 12\% = 2820$$

$$1240 + 2820 = 4060$$

$$\frac{4060}{26} \approx 156.15$$

常见问题

计算结果包含社会保障税和医疗保险税吗?不包含。FICA(7.65%)和州税都是单独计算的;本工具仅预估联邦所得税预扣。

计算结果精确吗?只是估算值。IRS 实际的百分比法预扣会用到调整后的工资表和更详细的 W-4 信息。本工具适合用于规划,而非正式申报。

怎样才能减少预扣税?可以增加税前扣除项,或在 W-4 表上调整受抚养人数/扣除项。而增加额外预扣则会让预扣税变多。