この計算ツールでできること

対象は米国(2026課税年度)です。この給与源泉徴収税 計算ツールは、米国の各給与(ペイチェック)から差し引かれるべき連邦所得税の目安を算出します。IRS(米国内国歳入庁)のフォームW-4を簡略化したシミュレーターのようなものです。仕組みとしては、1回分の給与を年収換算し、標準控除を差し引いたうえで2026年の連邦税率区分を適用し、算出された年間税額を給与の支払い回数で割ります。なお、社会保障税(Social Security)やメディケア(FICA)、州税・地方税は含まれていません。日本にお住まいの方は、給与所得の源泉徴収や年末調整といった日本独自の制度とは仕組みが異なる点にご注意ください。

使い方

まず1回分の給与の総支給額(グロス)を入力し、支払い頻度(週給・隔週・月2回・月1回)を選び、申告区分(ファイリングステータス)を選択します。さらに、1回の給与あたりの税引前控除(401(k)や健康保険料など)と、W-4のステップ4(c)で追加申請した上乗せ源泉徴収額があれば入力してください。すると、1回の給与あたりの連邦源泉徴収額の目安に加えて、年収換算額と実効税率の内訳が表示されます。

計算式の解説

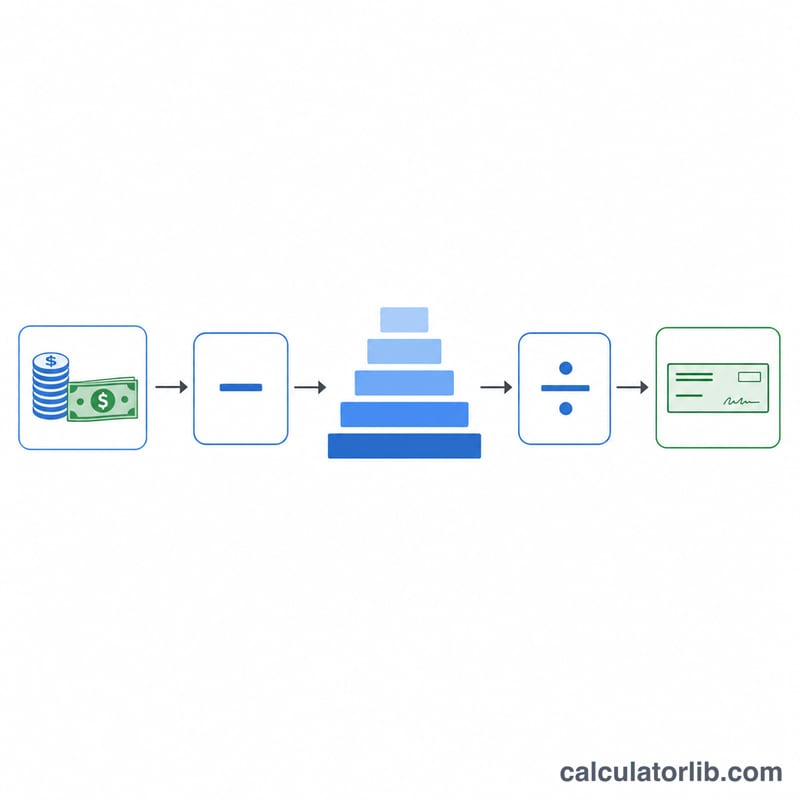

まず課税所得を年換算します。計算式は (総支給額 − 税引前控除)× 支払い回数 − 標準控除 です。

$$W = \frac{\operatorname{Tax}(T)}{f} + \text{Extra}$$ $$\text{where}\quad \left\{ \begin{aligned} f &= \text{Pay Frequency} \\ T &= \max\!\big(0,\; (\text{Gross Pay} - \text{Pre-Tax})\cdot f - 16100\big) \end{aligned} \right.$$2026年の標準控除は、単身者で16,100ドル、夫婦合算申告で32,200ドル、世帯主で24,150ドルです。次に、年間の課税所得に2026年の累進税率区分(10%〜37%)を適用して年間税額を算出し、最後にそれを支払い回数で割り、上乗せ源泉徴収額を加えます。

計算例

たとえば隔週払い(年26回)で1回あたり2,000ドルを稼ぎ、単身者として申告し、税引前控除も上乗せ源泉徴収もないケースを考えます。年間総支給額は52,000ドル。課税所得は \(52{,}000 - 16{,}100 = 35{,}900\) ドル。税額は \(12{,}400\) ドルの10%(\(1{,}240\) ドル)+ \(23{,}500\) ドルの12%(\(2{,}820\) ドル)= \(4{,}060\) ドル。1回の給与あたりでは

$$4{,}060 \div 26 \approx \mathbf{156.15}$$ドル となります。

よくある質問

社会保障税やメディケアは含まれますか? いいえ。FICA(7.65%)や州税は別枠です。本ツールは連邦所得税の源泉徴収のみを見積もります。

金額は正確ですか? あくまで概算です。IRSの実際のパーセンテージ方式による源泉徴収は、調整後の賃金表やW-4の詳細を使って計算されます。確定申告ではなく、資金計画の目安としてご利用ください。

源泉徴収額を減らすには? 税引前控除を増やすか、W-4の扶養家族数や控除額を調整します。上乗せ源泉徴収を加えると、逆に金額は増えます。